El Consejo de Ministros del pasado viernes aprobó el anteproyecto de Ley de Estabilidad Presupuestaria, ley que marca la austeridad como principal objetivo presupuestario, cuentas en superávit y que pretende introducir una serie de límites al déficit público salvo casos excepcionales.

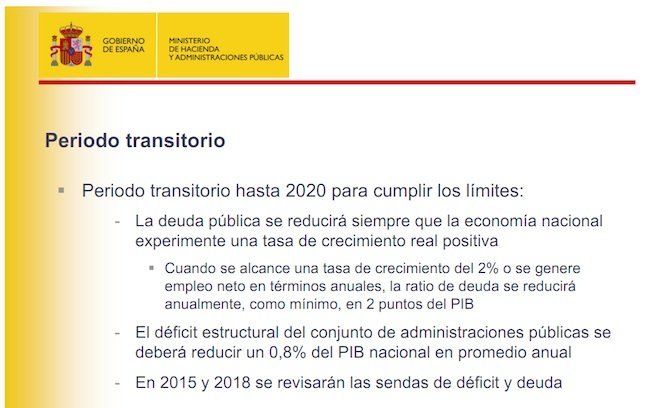

Esta ley desarrolla la reforma constitucional que introduce el límite del déficit público y tiene una serie de objetivos que no termino de encajar dentro de los presupuestos de las Administraciones Públicas. De todo el dossier que ha pasado el Ministerio de Economía, me quedo con la obligación de reducción de deuda viva en los casos de que el ejercicio finalice con un crecimiento del PIB del 2% o creación neta de empleo ¿Soy el único que cree que se han mezclado churras y merinas en esta condición?

Refrescando conceptos, el déficit se origina cuando el capítulo de ingresos es inferior al capítulo de gastos de cada ejercicio y sólo indica que la administración pública ha gastado más que ingresado. Por tanto, de entrada, el valor del déficit es independiente del crecimiento global de la economía, aunque suele ocurrir que si se realizar políticas expansivas de gasto público en época de recesión, el déficit aumente. Pero podemos estar creciendo a un ritmo adecuado y tener cuentas en déficit, es más ha sido la tónica habitual de la contabilidad española por norma general.

Por otra parte, el saldo vivo de deuda pública viva se usa para atender el correcto funcionamiento financiero del Estado y de entrada, tenemos que tener presente que existe cierta relación entre el saldo de deuda viva y el déficit pero que no es directa, dado que existen muchas emisiones de deuda pública que son neutras para el equilibrio presupuestario o incluso, emisiones de deuda pública que no tienen porqué integrarse en el capítulo de gastos, sin olvidar que gran parte de la deuda pública viva tiene su origen en ejercicios pasados.

Ahora, la condición que se impone es que si el PIB crece un 2% o disminuimos el paro en 100.000 personas aún estando en recesión, la administración pública tendrá que cancelar un 2% del saldo de deuda pública viva. Es decir, partamos de nuestra situación actual, con un PIB en torno a 1,05 billones de euros, un saldo favorable del PIB implica una cancelación de deuda viva de 14.000 millones de euros. Esta cancelación se puede hacer amortizando deuda viva o amortizando deuda viva, no hay más inventos por lo cual, la restricción implica la disminución de la capacidad de financiación de las administraciones a lo largo del ejercicio.

Es decir, que para que esta condición se pueda cumplir, se debe obligar al presupuesto público a un excedente de 14.000 millones de euros, en nuestro caso, hablamos de presupuestos con superávit del 5% aproximadamente de manera global y de manera combinada, a que las emisiones anuales de deuda pública sean inferiores. Ahora, que el ministro de Economía nos explique cómo se traducen estas condiciones en las cuentas públicas, porque yo no le veo encaje de bolillos posible. ¿Qué opináis de esta restricción?

Más Información | La Moncloa (PDF)

En El Blog Salmón | Límite de déficit constitucional ¿con válvula de escape?, La deuda española global, quién debe. cuánto debe y a quién debe, Pagamos 682 euros por segundo en intereses de la deuda pública