Evolución interanual PIB zonaeuro 2006-2013

Poco duró la alegría del Dow Jones. La respuesta de los mercados el jueves a los anuncios de Ben Bernanke el día miércoles alcanzó para 24 horas. Ayer viernes los mercados tambalearon y el Dow Jones perdió 1,19 por ciento. Varias bolsas europeas se anticiparon en la caída y sólo el Ibex se quedó con lo puesto. Todo por el temor a que la Fed comience a recortar los estímulos en octubre, aunque sea en forma gradual. Octubre es un mes históricamente caótico para las bolsas. Los principales crack bursátiles: 1929, 1987 y 2008, entre otros, han ocurrido en octubre. Y esta vez sobran los motivos para que la pesadilla se repita.

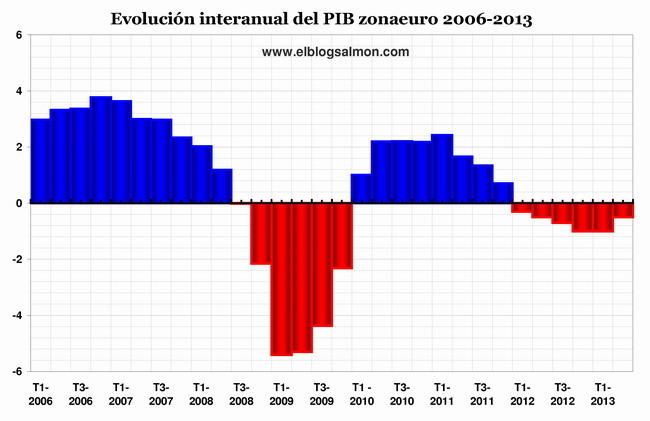

Esto demuestra que la llamada recuperación económica de Europa y Estados Unidos no es tal. Las autoridades abusaron de optimismo cuando señalaron que la recesión en la zonaeuro se había terminado. Pero esto está lejos de la realidad dado que el producto de la eurozona se encuentra bastante por debajo del registrado hace dos años, cuando se barajaba el primer rescate a Grecia. Hay recuperación, pero solo para la banca. No se puede hablar de recuperación o de fin de la crisis cuando el desempleo sigue batiendo récords y la morosidad se sitúa en máximos históricos. Lo único que ha experimentado descenso en estos dos años es el valor de la prima de riesgo, y éste ha sido un gran negocio para la banca. Si la crisis ha tocado fondo, es porque nos hallamos a mitad de camino de lo que será una década perdida para Europa.

Las fuertes inyecciones de liquidez y la compra de bonos de los gobiernos marcaron el cambio en la políticas del BCE desde el primer día al mando de Mario Draghi. Pero estos planes, al igual que los que hace Ben Bernanke al otro lado del Atlántico, no pueden ser por tiempo indefinido. Estos planes son los que han mantenido al sistema a flote en forma aparente, artificial, sin lograr inyectar vida a la economía real. Y al igual que Bernanke, Mario Draghi también puede comenzar a recortar los estímulos a la banca tras las elecciones de mañana en Alemania. Tanto la Fed como el BCE han ido demasiado lejos en la reanimación de la banca zombi.

Jugoso negocio para la banca

En esta tarea de reanimación, los estos estímulos monetarios han sido un jugoso negocio para los bankeros dado que reciben dinero al 1 por ciento de costo y lo colocan en bonos de deuda soberana al 5 por ciento. Es una forma camuflada de subsidiar a la banca, con cargo a todos los contribuyentes, para que la banca limpie sus activos tóxicos y mejore sus balances. Es un subsidio cuyo costo lo paga el contribuyente y que lo deja más pobre que antes, y en muchos casos sin empleo. Es también un abuso masivo que demuestra los nexos hegemónicos entre el sistema financiero y el poder político, dado que nada hace por la economía real y la creación de empleo.

La gráfica muestra dos momentos claves en la crisis de la zona euro: por un lado el quiebre inicial tras el colapso financiero que implicó la caída de Lehman Brothers en septiembre de 2008, y por otro la fuerte contracción económica provocada por los planes de austeridad dos años más tarde. Las insólitas medidas de la troika sólo favorecieron al sector financiero, en desmedro de la economía productiva. La moderación de la caída en el segundo trimestre de este año, es más bien producto de la flexibilización que se permitió a los gobiernos en sus planes de ajuste, tras detectar que la excesiva austeridad fue nefasta para la economía. Si el impulso más fuerte del segundo trimestre provino de Alemania, esto se debe al aumento en el consumo interno y los gastos de campaña de Angela Merkel.

Aunque el resultado de esta elección no tendrá sorpresas, la economía europea presenta gran fragilidad en materia de empleo y deuda pública. Esta debilidad hace muy difícil conseguir en los próximos dos o tres años tasas de crecimiento que permitan una recuperación vigorosa que ayuden a generar empleo y a amortiguar la carga de la deuda. La economía mundial se encuentra en un proceso de fuerte contracción, y los datos de la caída del comercio confirman la desaceleración global. China, India y los países emergentes están reduciendo el ritmo de sus economías.

Por eso una cosa es que la recesión haya llegado a su fin (tema discutible) y otra muy diferente es que la economía alcance tasas de crecimiento que generen empleo. Si la economía se mueve a tasas de 1-1,5 por ciento, no alcanzará le velocidad de escape que permita salir de la crisis. Esto demuestra que la recesión en Europa está lejos determinar, como han indicado varias autoridades europeas. Y una recaída es perfectamente posible. A decir verdad, a cinco años del inicio de la crisis, Europa se encuentra a mitad de camino de una década perdida.

Ver todos los comentarios en https://www.elblogsalmon.com

VER 4 Comentarios