Queremos crédito, mucho más crédito para las empresas, porque nuestra economía tiene que seguir basada en el endeudamiento para crecer. Esta es la conclusión a la que llego después de oir a Rajoy en el Encuentro Financiero de Bankia (ver vídeo). Y ahora, es cuando tenemos que plantearnos qué es lo que ha pasado con el crédito y con el volumen de crédito que tiene el sector privado en España. Estamos hartos de oir cada día como el volumen de deuda pública no debe superar el 60% del PIB. En este punto España, no está mal, comparando con el resto de países de Europa y el volumen de dicha deuda ronda el 70% del PIB.

Pero el crédito privado en España es excesivamente alto y tiene que reducirse. Este crédito es especialmente alto en las familias y la carga hipotecaria provocada por la burbuja inmobiliaria, pero no justifica que se pida un aumento de crédito para las empresas y familias si vemos el siguiente gráfico:

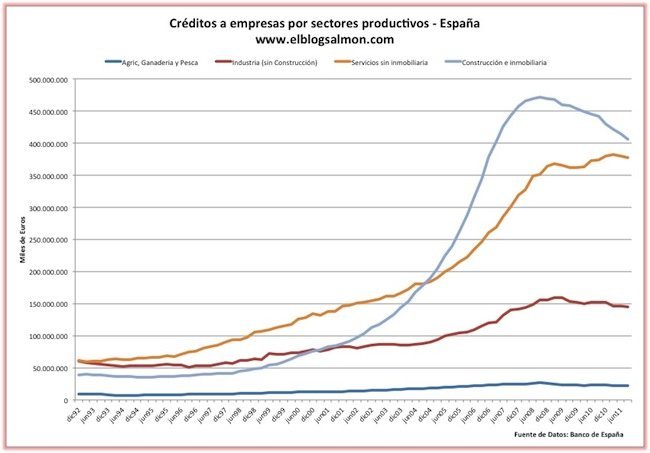

Crédito a empresas en España por sectores

En este gráfico (Nota 1) podemos ver cómo ha evolucionado el saldo de crédito vivo a empresas por actividad que desarrollan desde el año 1992 (principio de la serie disponible en el Banco de España). La situación de partida muestra cómo industria y servicios tienen una financiación equivalente, muy por debajo de las actividades inmobiliarias y construcción o el sector primario.

En la financiación a actividades de construcción y promoción inmobiliaria, tenemos dos puntos clave para analizar y para justificar la situación actual. El primer punto importante, diciembre del año 2000, punto en el que volumen del crédito a empresas del ladrillo iguala a todo el sector industrial. El segundo punto, cuatro años más tarde, en diciembre de 2004 cuando el crédito al ladrillo iguala al sector servicios y su escalada ya es imparable. En estos puntos, los gobiernos deberían haber actuado, para paliar los efectos de la burbuja inmobiliaria, pero como ya sabemos, nunca se actuó, ni en el año 2000 ni en el 2004, con el cambio de Gobierno.

Ahora, después de la explosión de la burbuja inmobiliaria vemos perfectamente cómo la curva del crédito en la construcción ha invertido la tendencia y cómo tiene que disminuir más aún su saldo vivo. La posición natural de este crédito vivo debería situarse en torno a los 200.000/250.000 millones de euros, dividiendo por dos la cantidad de crédito vivo a empresas del ladrillo. Hasta que no se corrija este crédito, los saldos en mora y la corrección en precio de los activos inmobiliarios, el crédito a empresas no va a volver a funcionar correctamente.

Industria, sector que necesita crédito

Observando las tendencias podemos ver cómo el sector industrial tiene un comportamiento bueno en volumen de crédito en estos años y cómo sus necesidades de financiación han aumentado un 50% desde 2005 a 2008. En plena crisis, el sector aguanta el tipo con 150 mil millones de euros concedidos. ¿Sería necesario más crédito al sector industrial? Probablemente, pero tampoco tiene unas necesidades disparatadas. Bastaría con un volumen de crédito de 50.000 millones de euros más, hasta un tope de crédito concedido de 200.000 millones de euros al sector.

Las empresas que tendrían que recibir estos créditos son aquellas que operan en nichos con perspectivas importantes de crecimiento. Aquí sí sería necesario un plan industrial importante, apoyado por todos los agentes económicos, buscando actividades tecnológicas, innovadoras y mejora de procesos productivos.

Crédito en agricultura, ganadería y pesca normalizado

Agricultura, ganadería y pesca presenta un crédito uniforme en el tiempo. Esta uniformidad se traduce en una caída real del crédito concedido por el efecto inflacionario. Como vemos, el sector primario depende más de la subvención y financiación propia que del crédito privado. Este sector opera bien ahora mismo y no tiene unas necesidades especiales de financiación salvo actuaciones muy puntuales.

El sector servicios, demasiado crédito en juego

Por último, llama mucho la atención el volumen de crédito latente en el sector servicios. Como vemos, sus magnitudes han crecido a un ritmo muy elevado desde el año 1996. En el sector servicios, es necesaria una aportación directa de capital y menos peso específico del crédito. El punto óptimo del crédito en servicios se encuentra en torno a los 300.000 millones de euros y no inyectar más crédito en estas empresas garantiza más empleo ni mayor capacidad económica.

Como vemos, el crédito empresarial no está bien distribuido y salvo la financiación del sector industrial, servicios y construcción deben disminuir considerablemente su volumen de crédito vivo. El porcentaje idóneo del crédito en empresas no debería exceder la horquilla del 60-70% en términos de PIB. Ahora mismo, el crédito a empresas se sitúa en 950.000 millones de euros, cuando no debería superar los 700.000 millones en una primera fase de corrección.

Nota 1: En el gráfico, se ha desagregado el crédito industrial a la construcción como el crédito del sector servicios de actividades inmobiliarias, crédito que aparece en la curva como construcción e inmobiliaria.

Fuentes | Banco de España – Base de datos de estadísticas

En El Blog Salmón | El lento desapalancamiento de las familias, La deuda española global: quién debe, cuánto debe y a quién debe