La puesta de manifiesto de la explosión de la burbuja inmobiliaria dentro de los balances de las entidades financieras y el reconocimiento de los impagos, hace que el sistema financiero español esté quebrado de facto y que necesite la ayuda de Europa. Esta afirmación se constata analizando un poco los balances agregados de nuestras entidades financieras, según el último boletín del Banco de España.

Para que nos hagamos una idea, la fortaleza del sistema financiero se mide por el patrimonio neto que tiene, la influencia de la morosidad y del volumen de créditos concedidos impagados que hacen pérdidas en los balances. Veamos algunas cifras del sistema financiero antes del colapso de Bankia. Estos datos son datos del Banco de España a diciembre del 2011 sin corregir aún el efecto 7.000 millones de euros en pérdidas de Bankia y sin ajustar los patrimonios.

El patrimonio neto del sistema financiero es de 219.000 millones de euros. De esta cifra, 73.600 millones de euros son la suma del patrimonio de Banco Santander y BBVA (PDF), entidades con menor exposición en España que en el resto del mundo. Véase el patrimonio consolidado del sistema financiero en la página 22 de este documento del Banco de España (PDF).

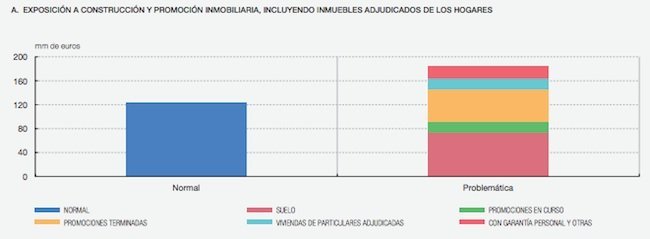

La exposición inmobiliaria “dudosa” reconocida por el Banco de España se divide en 120.000 millones de euros en situación normal y 185.000 millones de euros en situación crítica. (Gráfico de cabecera del post). De estas cuantías. el Banco de España considera que con una cobertura del 45% sobre el total (90.000 millones de euros), se soluciona la exposición en el crédito inmobiliario fallido.

El Banco de España falla en este supuesto dado que esta provisión debe ser íntegra y asumir como pérdidas como mínimo, los 185.000 millones de euros en créditos inmobiliarios declarados como problemáticos. Cualquier otra cifra, es posponer el problema al futuro.

Ahora mismo, serían necesarias provisiones adicionales por valor de 145.000 millones de euros y esta cifra, es simplemente impensable que salga de ningún lado. No hay beneficios suficientes en 8 años para suplir este agujero ¿qué ocurre entonces? Que la absorción de estas pérdidas debe realizarse contra los fondos propios de la entidad (véase el cambio en el resultado de Bankia por ejemplo). Realizando esta operación, si de la ecuación anterior de patrimonio, eliminamos el 65% del Banco Santander y BBVA que opera fuera de España, el patrimonio financiero neto de España es de 171.600 millones de euros.

La operación que sigue a continuación es sencilla, (171.600 millones de patrimonio – 145.000 millones de euros a absorber por pérdidas) = 26.600 millones de euros netos en el sistema financiero. Si a esta operación, asumimos que de los 120.000 millones de euros que el Banco de España considera como normales, podemos tener un 25% de problemas idénticos a los reconocidos y que la mora en el resto de operaciones no deja de subir, el patrimonio neto de nuestras entidades financieras es negativo y están quebradas de facto.

Todo esto, sin sacar a la luz los pufos de Bankia, los cambios en los ajustes de valoración y la falsedad que está ocultada en los balances todavia valorando créditos a importes normales en casi todas las cajas de ahorros. ¿Qué solución tiene esto a día de hoy? Sea la que sea, España en solitario no va a poder arreglar el desaguisado salvo quiebra descontrolada, eso es seguro y aquí muchos van a perder dinero, desde accionistas, a bonistas y tenedores de obligaciones de las entidades española, a las entidades financieras europeas sin olvidar tampoco a los ciudadanos.

En El Blog Salmón | La fuga de capitales, el nuevo y silencioso record mundial de las finanzas españolas, Tenemos la sartén por el mango para quebrar Europa