Hay una pregunta le pasa por la cabeza a casi todos los usuarios de banca y es el movimiento de dinero entre las cuentas cuando se hace una transferencia. Normalmente, yo emito hoy una transferencia hacia una cuenta de una tercera entidad y este dinero tarda de uno a varios días en aparecer en la cuenta de destino.

Esta misma pregunta que se hacen en este blog, creo que merece la pena explicar detalladamente el movimiento de flujo monetario entre estas entidades financieras para entender porqué no es un proceso automático ni instantáneo, por más ordenadores que tengamos hoy en día. En todo caso, es conveniente diferenciar las transferencias nacionales en tres tipos, dado que cada una de ellas tiene una operatoria diferente.

Transferencia entre cuentas de la misma entidad, movimiento automático

Una transferencia entre dos cuentas de la misma entidad financiera, aunque los titulares sean diferentes, debe realizarse de manera instantánea. Este proceso es inmediato porque realmente la transferencia realiza un apunte contable entre ambas cuentas y no existen cuentas auxiliares ni otros procesos financieros alternativos.

Es decir, si yo ordeno una transferencia dentro del “Banco Desastroso” desde la cuenta A a la cuenta B, también del “Banco Desastroso”, en el momento que se ejecute, de mi cuenta habrá salido el dinero y de manera automática, aparecerá abonado en la cuenta de destino. Este tipo de transferencias se denominan internas y si tienen demora, pregunta en tu entidad porque es posible que hagan algo extraño con el dinero, o bien que aún no hayan integrado completamente los sistemas informáticos y contables en el caso de las fusiones de entidades.

Transferencias entre diferentes entidades, el tiempo es importante

Ahora, en el momento que realizamos una transferencia entre entidades diferentes, entra en juego un tercer actor que es quién realmente retrasa el tiempo de la operación y que actúa como garante de que las transferencias lleguen a buen puerto. Imaginemos que yo ordeno una transferencia de 1.000 euros desde una cuenta del Santander a BBVA. Dado que la realizamos por medios electrónicos, pensamos de manera automática ¿cómo que el dinero no está en la cuenta de destino en el momento?

Por una sencilla razón y es que el Santander no envía directamente el dinero al BBVA, dado que lo envía a una cuenta de operaciones de sus clientes que tiene abierta en el Banco de España y en simultáneo le comunica al BdE que tiene una orden de traspaso de dinero para el BBVA por importe de 1.000 euros.

Ahora imaginemos el sistema financiero en global. Cada día se realizan miles de transferencias y otro tipo de operaciones de pago entre todas las entidades, por lo que para procesar estos apuntes 1 a 1 en las diferentes cuentas del Banco de España de cada una de las entidades, se cuenta con un tercero que es Iberpay.

Iberpay es la entidad que actúa como cámara de compensación entre las entidades, que realiza los apuntes contables en las cuentas del Banco de España y que controla realmente a quién hay que abonar el dinero y en qué cuenta. Desde 2010, el proceso de compensación en las cuentas del Banco de España entre las diferentes entidades es un proceso continuo, pero que tiene una cierta demora por el propio número de operaciones que entran en el sistema de liquidación.

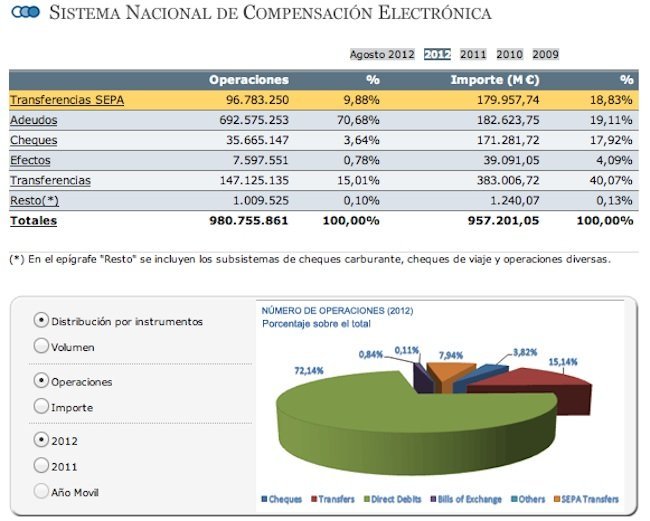

Tengamos en cuenta que las cifras de compensación de Iberpay dan vértigo y las podemos ver en el cuadro superior. En lo que va de año 2012, el sistema de compensación ha procesado más de 980 millones de operaciones por importe de 957.000 millones de euros. Esto implica procesar de media más de 4,5 millones de operaciones diarias.

Ahora, el siguiente paso es el ajuste contable de las propias entidades financieras con sus cuentas del Banco de España y aquí es dónde está realmente la demora. Las entidades financieras cierran la posición de la cuenta en el Banco de España una sola vez al día y ese es el momento en el que anotan los saldos transferidos a las cuentas de sus clientes. El proceso de cierre se realiza por la noche y hasta la mañana siguiente no podremos ver en la cuenta de destino el dinero abonado.

Como vemos, el propio diseño del proceso podría agilizarse siempre y cuando las entidades financieras actualizaran sus cuentas varias veces al día con la posición del Banco de España, pero en ese caso, también tendríamos problemas con la financiación mayorista dentro del propio sistema financiero, dado que el dinero flotante dentro del Banco de España, se usa como colateral en Banco Central Europeo, pero eso ya es tema de otro post.

Forzar la transferencia en el día, cuestión de comisiones

Aún así, el Banco de España e Iberpay tienen un sistema específico para que las operaciones de transferencias entre dos entidades se abonen en el día. El sistema es la transferencia OMF u orden de movimiento de fondos a través del Banco de España. Este sistema, fuerza a las entidades a que compensen la operación en el mismo día y tiene un desfase máximo e varias horas si la transferencia se ha realizado antes de las 5 de la tarde.

El problema es el coste de esta operación, dado que las comisiones que pagamos por realizar una OMF son más elevadas que las comisiones por una transferencia normal.

A pesar de todo lo expuesto, no tiene lógica que las operaciones de transferencia tarden más de 24 horas en estar abonadas y justamente éste es el plazo que se les obliga a cumplir la Ley en días hábiles. Si en una entidad financiera tardan más de un día hábil en abonar una transferencia y no le imputan de fecha valor el mismo día de entrada, podemos presentar la correspondiente reclamación ante la entidad o el Banco de España.

En El Blog Salmón | Qué es una orden de movimiento de fondos o transferencia OMF, Por qué una transferencia nacional bancaria necesita 48 horas para realizarse