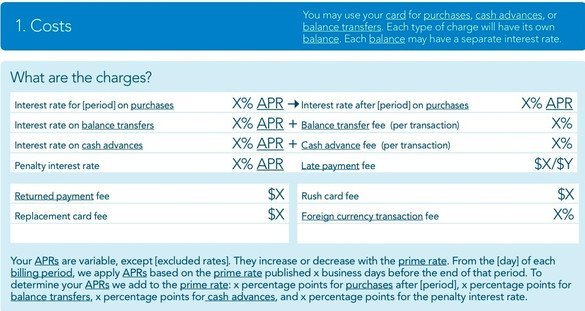

Una de las quejas más frecuentes de los usuarios de servicios bancarios es que no entienden lo que firman: coberturas de tipos de interés, prestamos hipotecarios, pólizas de crédito,etc.La letra será pequeña pero el obstáculo parece enrome para algunos. Para consuelo de los afectados, parece ser un problema común. Tanto que la Agencia de Protección al Consumidor Financiero norteamericana esta trabajando en un modelo oficial de contrato de tarjeta de crédito, buscando la máxima claridad.

Puedo compartir que, en general, los contratos bancarios que me he podido echar a la cara no ganarán ningún premio periodístico. Incluso algunos son ciertamente farragosos (los de coberturas de tipos se llevan la palma) Ahora bien, el problema va bastante más allá de un mero rediseño de los documentos. Si no somos conscientes de ello no avanzaremos mucho.

Para empezar, partamos de que buena parte de la población española no entiende lo que lee. Formalmente lee, pero de ahí a interpretarlo va a un trecho, especialmente en determinados asuntos. El financiero es uno de ellos. Da igual que la lectura la haga el mismo interesado o un notario. Es incapaz de procesar las implicaciones que supone el contrato o producto financiero en cuestión. Aquí nos podemos rasgar las vestiduras con el tema de la formación, sin duda necesario, pero, ¿será suficiente la formación, el desarrollo de la aptitud?

Yo pensaba que si, pero me temo que tampoco. Recientemente, y siento no poderlo enlazar, los Tribunales han dado como bueno el hecho de que se le entregue a un inversor español en Fondos el folleto informativo obligatorio en inglés. Habrá gente que se escandalice con dicha admisión. Yo lo hago con el hecho de que el inversor lo admitiese, casi tanto como cuando me cuentan que clientes de la Banca Privada extranjera firman contratos íntegros en idiomas desconocidos para ellos, sin ningún tipo de traducción, en las oficinas en España de dichas entidades. ¿Cómo proteger a la gente de ella misma?, ¿la gente no sabe o no quiere saber?

Si esto fuese poco, tenemos que buena parte del oscurantismo de los contratos bancarios se deriva del intervencionismo normativo, con multitud de cláusulas de obligada transcripción, de burocracia regulatoria que en vez de tapar huecos los genera. Es un fenómeno que no ha dejado de crecer con los años, y que no sólo no ha impedido los abusos, es que los ha fomentado y amparado. Y si no pensemos en el famoso consentimiento informado de la MIFID y su ineficacia reconocida por todos aquellos que se hayan acercado a la cuestión. Si esto es así, ¿qué podemos hacer?

Mientras vemos si somos capaces de avanzar hacia un verdadero consumo responsable, pero uno de verdad y no una mera coartada para el intervencionismo de un Estado supuestamente omnisciente, partamos de formulas sencillas como las del art. 6.2 de la Ley 7/1998, de 13 de abril, sobre condiciones generales de la contratación, aplicable a los contratos de adhesión, dentro de los cuales tenemos el 99% de los bancarios.

Las dudas en la interpretación de las condiciones generales oscuras se resolverán a favor del adherente. En los contratos con consumidores esta norma de interpretación sólo será aplicable cuando se ejerciten acciones individuales.

¿Por qué complicarlo más?

Vía | fastcoexist.com

En El Blog Salmón | La Mifid tiene una carta para ti, La justicia entra en el contrato de hipoteca