La intensa crisis que sufrió España fue especialmente duro para el sector manufacturero. En este sector, durante la crisis, la industria del automóvil fue una de las más deterioradas. De hecho en el año 2009, la producción de vehículos descendió cerca de un 30%, mientras que el conjunto de la industria manufacturera perdía el 15%.

A pesar de ésto, la producción de vehículos de motor prácticamente ha recuperado los niveles del año 2008, mientras que el sector de manufacturas arrastra un descenso del 20% en la actualidad.

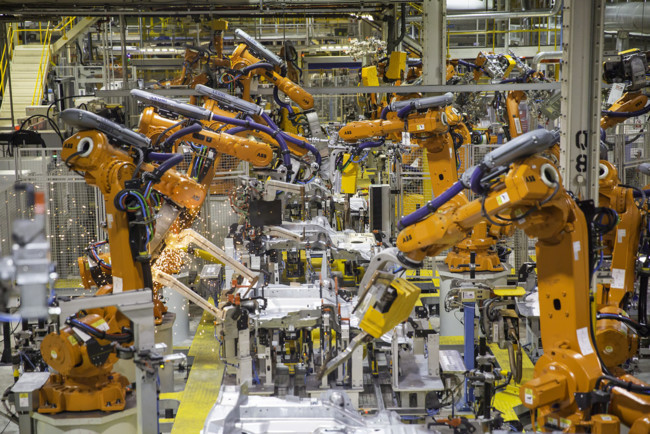

Este cambio tan sustancial de la industria del automóvil se debe a un proceso de profundo ajuste competitivo que sin duda hace de la industria del automóvil un ejemplo de cómo la industria tras una crisis profunda pueda restructurarse de arriba abajo en pocos años.

Los últimos datos que facilita ANFAC (Asociación Española de Fabricación de Automóviles y Camiones) muestran la fortaleza actual de la industria. La fabricación de vehículos en España crece un 10,7% en los cinco primeros meses del año, con un volumen de 1.322.118 unidades. El mes de mayo también registra datos positivos con un incremento del 6,3% y 272.523 unidades fabricadas.

La exportación de vehículos ha alcanzado en los primeros cinco meses de 2016 un incremento del 11,16% y un volumen total de 1.084.006 unidades. Mayo, refleja un crecimiento del 5,16% y 221.477 vehículos exportados. La ratio de exportación sobre la producción de vehículos alcanza un 82% de cuota. De este más de un millón de vehículos exportados, casi 900.000 equivalen al segmento de los turismos.

El ajuste que ha vivido el sector en sus costes laborales

En relación a los costos laborales unitarios ha sido factor crucial para que las factorías españolas hayan podido atraer volúmenes de fabricación de vehículos, materializadas a través de intensas inversiones extranjeras directas realizadas por las matrices automovilísticas extranjeras, lo que ha permitido incluso un aumento de empleo en el sector.

Los ajustes en materia de costos laborales han sido por un lado basados en la moderación salarial y por otro lado, mediante un proceso de ajuste del total de horas trabajadas por cada empleado. Con esta combinación, si bien comportó el correspondiente impacto sobre la retribución por trabajador, permitió que se finalmente mantuvieran las plantillas.

Las vías para qué se produjera finalmente un ajuste el total de horas trabajadas han sido mediante las herramientas tales como los ERE de reducción de jornada, las las jornadas flexibles o las jornadas a turnos. Con todos estos elementos se ha permitido ajustar el total de horas trabajadas frente a los cambios que se produjeron en el lado de la demanda.

En comparativa, España y Francia ha sido quiénes mayores ajustes laborales unitarios han protagonizado desde el año 2008. Mientras que en España el ajuste de los costes laborales unitarios ha sido del 10%, en Francia el descenso del coste unitario laboral se encuentra actualmente en el 15%.

Este hecho contrasta con la evolución de los costes laborales unitarios del sector en la Eurozona y en Alemania. Mientras que en la Eurozona, los costes laborales unitarios se encuentran al mismo nivel que el año 2008, en Alemania los costes laborales unitarios se han incrementado casi un 10% frente a los niveles del año 2008.

¿Cómo han contribuido los factores de demanda?

La producción de automóviles tiene un carácter exportador, por esa razón, dado que Europa salió antes de la crisis que España, el sector del automóvil se pudo beneficiar del aumento de exportaciones. Esta es una de las razones por la que el sector despuntó antes de que le hicieran aquellos sectores que dependen de la demanda interna del país.

Por otra parte, desde el sector público se han realizado una serie de subvenciones a la adquisición de vehículos conocidos comúnmente como Plan PIVE (Programa de Incentivos al Vehículo Eficiente), que se ha estado prorrogando durante los últimos años.

La actual sexta convocatoria, Plan PIVE 8, tiene como objetivo la sustitución de un máximo de 300.000 vehículos, entre turismos y comerciales ligeros. Estos vehículos deberán ser sustituidos por otros nuevos cuyo consumo de combustible y nivel de emisiones de CO2 sean menores.

No obstante, para ser justos, es preciso tener en cuenta que estas medidas han favorecido también las importaciones de vehiculos, cuya participación en el total de ventas aumentó 6 puntos porcentuales entre los años 2011 y 2015, hasta el 41 % del total. Además, los programas de ayuda a la compra de automóviles también han existido en años recientes en otros países de nuestro entorno, por lo que existe cierto efecto compensación.

Mejores condiciones financieras

Por el lado de la financiación de la industria hay que destacar que los productores nacionales del sector de la automoción no han padecido las dificultades de financiación que sí se han dado en otras industrias ante los problemas de de la restricción al crédito.

Dado que las factorías de vehículos existentes en España son filiales de multinacionales extranjeras, los productores nacionales hacen un uso intensivo de la financiación intragrupo, que supone el 60 % del total de su endeudamiento. Para comparar esta cifra, en el sector manufacturero es del 40%, 20 puntos porcentuales inferior a la industria de producción de vehículos.

Debido a que la carga financiera del sector ha sido, comparativamente menor frente al resto de sectores ha sido otro de los elementos positivos que el sector recupere los niveles de rentabilidad previos a la crisis.

Ver todos los comentarios en https://www.elblogsalmon.com

VER 7 Comentarios