Inflación en España

El miedo al espectro de la deflación ha llevado al BCE nuevamente a recortar los tipos de interés para situarlos en el 0,25%, su mínimo histórico desde la existencia de la moneda única. Esto confirma lo que habíamos advertido en un anterior post, pero además da cuenta de que el BCE no ve ninguna señal en el horizonte de que nos estemos acercando a un final de la crisis. Por más de 80 años la deflación era una pesadilla lejana y ya extinta que ni siquiera ameritaba menciones en los manuales de economía. Los textos de Mankiw no dedican ninguna linea a la deflación dado que la corriente monetarista que irrumpió en el mundo entre los 70 y los 80 se encargó de demostrar que ese era un mal extirpado del sistema, y que el instrumental monetario de los bancos centrales harían imposible su retorno. Pues bien, el fantasma deflacionario recorre europa y de ahí la pregunta crucial que hicimos hace cinco años ¿Quien ganó con el control de la inflación?.

La deflación, en estos momentos de alto endeudamiento, amenaza con prolongar y profundizar el estancamiento económico y provocar una recesión en todo el mundo. Cuando Japón desarrolló su espiral deflacionaria a mediados de los años 90, se pensó que se trataba de una simple peculiaridad nipona, desconectada del resto del mundo. Sin embargo, a veinte años de su estallido deflacionario, todas la medidas del gobierno y del banco central de Japón han resultado impotentes para controlar este flagelo. Japón lleva 20 años de estancamiento producto de la deflación que desató el pinchazo a su burbuja inmobiliaria, en la cual los jardines del Palacio Imperial de Tokio llegaron a valer más que todo el Estado de California. Y el recorrido de Japón bien puede ser el futuro de Europa.

Una caída sistemática de los precios

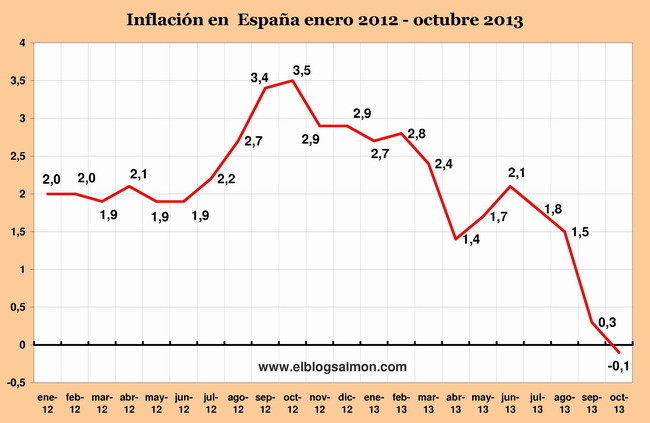

La caída constante y sistemática de los precios viene desde los años 70. La inflación anual en los países avanzados fue de 7,1 por ciento anual entre 1970 y 1989, pero de sólo el 2,7 por ciento anual entre 1990 y 2001. Desde entonces los precios se han reducido aún más y al mes de octubre la inflación anual de la zona euro llegó al 0,7 por ciento, mientras en España llegaba al -0,1 por ciento, en clara tendencia bajista. La caída de los precios de los bienes de exportación ha ido aún más lejos y al mes de septiembre, de acuerdo a los datos del INE alcanzaba -2,8 por ciento. Esto frustra los caminos de recuperación por la vía de las exportaciones.

Evolución anual IPREX

La caída de los precios no es una tendencia cíclica. Esta caída constante de los precios de los bienes manufacturados y servicios más comercializables es un fenómeno de largo plazo y estructural, que da cuenta del agotamiento del actual modelo económico capitalista. El colapso de las burbujas inmobiliarias en Japón, Europa y Estados Unidos, debe ser visto como un síndrome producido por el estancamiento global del modelo económico basado en las exportaciones y el libre flujo de capitales. A medida que los síntomas de este deterioro se intensifican (desempleo-estancamiento-deflación) aumenta el riesgo de una recesión más prolongada.

La deflación no debe ser vista como un "bien" (asimétricamente en el sentido de que la inflación "es el mal"). Si bien la caída de los precios supone un menor coste de la vida y un acceso a más bienes, la idea de que los precios seguirán en descenso posterga el consumo presente para el futuro y deprime aún más la demanda actual. La contracción de los mercados alimenta el auge del desempleo y la reducción de los salarios retroalimenta el sistema con una caída generalizada de los precios que fortalecen la transmisión de las fuerzas recesivas.

El efecto más grave de la deflación es que aumenta la carga de las deudas. Por eso que ante un escenario de alto endeudamiento público y privado, la deflación es una pésima señal del estado de la economía que amenaza con hacer inmanejable el tema de la deuda pública y privada. Si la inflación reduce el coste real en el pago de los intereses, favoreciendo con ello a los deudores, con la deflación ocurre el fenómeno contrario. La deflación favorece a los prestamistas, y esto es lo que ha ocurrido con las políticas antiinflacionarias implantadas en el mundo desde fines de los años 70. El descenso constante de la inflación ha favorecido a los prestamistas, es decir los banqueros y los dueños del capital, por sobre el interés de los deudores. La deflación no hace más que acelerar este proceso que es insostenible, y que solo defiende los intereses de la banca y de los grandes grupos financieros.

En El Blog Salmón | Europa cae en la trampa de la deflación al estilo del Japón de los 90

Ver todos los comentarios en https://www.elblogsalmon.com

VER 8 Comentarios