Marco Antonio Moreno

Inflación en Europa 1997-2013

Aunque las medidas de BCE han buscado evitar el riesgo deflacionario, la caída sistemática de los precios continúa imparable. La zona euro se enfrenta al peligroso riesgo de la deflación, muy similar al Japón de principios de los 90, y esto obligará al BCE a tomar medidas aún más audaces como una nueva rebaja de los tipos y llevar la tasa real de interés a nivel negativo.

Los riesgos de la desaceleración global continúan extendiéndose a medida que Estados Unidos no puede impulsar su deteriorado sector industrial y China comienza seriamente a dar más prioridad a su mercado interno. De ahí que los riesgos deflacionarios estén latentes y la experiencia de Japón vuelva al primer plano. Una vez que la tasa de inflación descendió por debajo del 1%, la economía japonesa se desplomó y entró en la inmanejable espiral deflacionaria ante al débil entorno de la economía global post crisis asiática. Esto demostró que la deflación tiene efectos más perversos que la inflación, su archienemigo y al cual siempre se le teme.

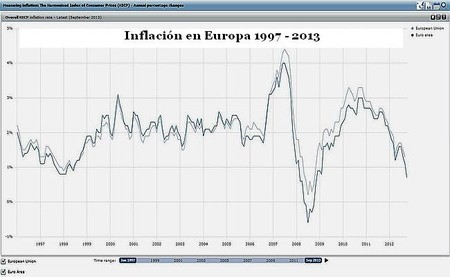

De acuerdo a los datos de Eurostat, el indice de precios al consumidor bajó del 1,1% de septiembre al 0,7% en octubre, el nivel más bajo desde el estallido de la crisis en 2008. Y ante la persistente caída del comercio mundial, todo indica que puede continuar este descenso. La profunda desaceleración que sufre Europa ha llevado a perder el objetivo de 2 por ciento anual en la inflación y esto eleva el riesgo de sumergir a España, Italia y Portugal en una depresión aún más prolongada que infligiría serias heridas a la eurozona.

Para España e Italia, donde el desempleo en septiembre marcó un nuevo récord de 12,5 por ciento (aunque en España se mantuvo en 26,6 por ciento), la caída de los precios es en parte el resultado de la competencia. El alto desempleo obliga a estos países a competir con precios bajos para ofrecerlos con ventaja al resto del mundo. En este caso la deflación es un resultado de un proceso natural de la competencia ante un entorno de gran debilidad. Y como la deuda privada y el déficit público sigue en aumento, el derrumbe de los precios tiene efectos perversos en el control de la deuda y el aumento de la morosidad.

Si la inflación es el resultado de "mucho dinero persiguiendo pocos bienes"; la deflación es el resultado de "poco dinero para demasiados bienes". Si la crisis ha hundido la velocidad de circulación del dinero, el velocidad en la producción de bienes sigue imparable como resultado de las poderosas fuerzas industriales en ejecución. A modo de ejemplo, la inversión en capital fijo de China alcanzó los 4 billones de dólares el año pasado y la magnitud de este hecho está llevando a un enorme exceso de capacidad productiva industrial que transmite un impulso deflacionario a toda la economía mundial.

La deflación, o una inflación reducida, es particularmente una mala noticia para Europa dado que tiende a asfixiar e inmovilizar la economía. Si la inflación carcome el valor real de la deuda y la hace más fácil de soportar, la deflación consigue todo lo contrario y la hace insoportable. Si la inflación consigue "licuar" la deuda y hacerla más manejable, la deflación consigue el efecto opuesto. De ahí que hace cinco años preguntáramos en este blog ¿Quien ganó con el control de la inflación?

En El Blog Salmón | ¿Quien ganó con el control de la inflación?, ¿Riesgos de inflación? No, por el contrario

Ver 25 comentarios