La empresa de rating, Standard and Poor, acaba de mejorar ligeramente su rating sobre la deuda española. Esta sigue con su rating de BBB-, un nivel por encima de lo que denominan junk, y A-3, para la deuda de largo y corto plazo, respectivamente, pero ha subido su perspectiva a neutral, de negativa, que indica que el siguiente cambio será a la baja. Dice que esta leve mejora es como resultado de mejores perspectivas económicas y financieras que ve en el horizonte español.

Elementos que influyeron su decisión

Entre los elementos que influyeron su decisión para mejorar ligeramente el rating de España incluyen los siguientes:

Estiman que España cerrará el año con retroceso económico o, como algunos lo llaman, crecimiento negativo, del 1,2% para el año 2013.

Proyectan que el crecimiento económico será 0,8% y 1,2% para los años 2014 y 2015, respectivamente.

Han visto mejoras en el superávit de la cuenta corriente:

Después de llegar a un déficit del 10% del PIB en 2008, estiman que el superávit de la cuenta corriente se situará en 1,4% del Producto Interior Bruto (PIB) en 2013.

Proyectan que el superávit de la cuenta corriente se situará en 3% del PIB en 2015-2016.

Proyectan que la mejora en la balanza comercial seguirá reforzándose en los próximos años.

Del 94% del PIB en 2012

Estiman una reducción al 80% del PIB en 2016

6,5% del PIB para 2013

5,8% para 2014

4,2% para 2015

2,8% para 2016.

los planes ya anunciados por el gobierno

la reforma de la administración pública

la recuperación cíclica que esperan

Mejoras en rating necesita más

Piensan que más mejora de su calificación está limitada por su evaluación de los siguientes elementos:

Los altos niveles de deuda del sector público y privado de España hacia el resto del mundo.

Las perspectivas de crecimiento económico en general se mantendrán bajos durante los años 2013-2016.

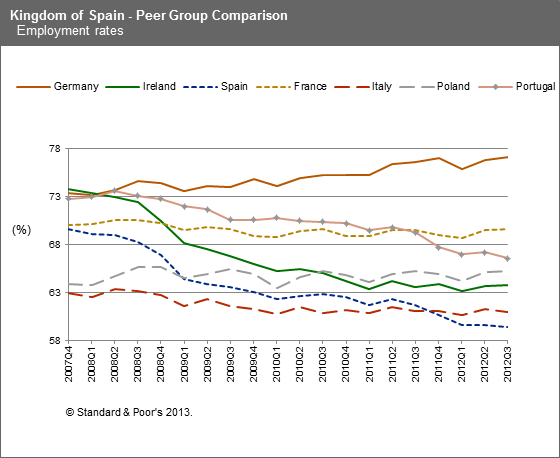

La falta de flexibilidad que continúa, incluyendo el todavía muy segmentado mercado de trabajo.

La demanda interna sigue débil y limitada por las caídas en la renta disponible debido a:

la alta tasa de desempleo

la reducción de los salarios

la consolidación presupuestaria

el sector privado que continúa reduciendo sus deudas

la actividad crediticia que sigue disminuyendo

Temas pendientes

Quedan temas pendientes por resolver incluyen los siguientes:

Sigue debilitado el mecanismo de transmisión monetaria en España, pese a la reciente flexibilización de la política monetaria del Banco Central Europeo (BCE).

Estiman que las condiciones de financiación para las pequeñas y medianas empresas (Pymes) no mejorará en el corto plazo y todavía necesitará medidas de política monetaria adicionales dirigidas a ese sector.

Siguen considerando muy alto el riesgo de crédito de la banca.

La cartera vencida de la banca está en aumento.

La recuperación actual no piensan que tendrá un impacto significativo en el ritmo de mejora del presupuesto, ya que los componentes fiscales ricos en crecimiento económico, como el consumo, siguen bajo con baja presión, es decir, se necesitaría más impuestos indirectos, comparado con los directos.

Ven riesgos importantes de implementación derivados de los retos socioeconómicos, especialmente con las próximas elecciones generales de 2015.

Buenas noticias pero queda mucho trabajo y no se ve tan claro que nuestros líderes económicos están dando la talla.

En El Blog Salmón | S&P nos explica su reducción de ratings de los países del Euro

Ver todos los comentarios en https://www.elblogsalmon.com

VER 2 Comentarios