Marco Antonio Moreno

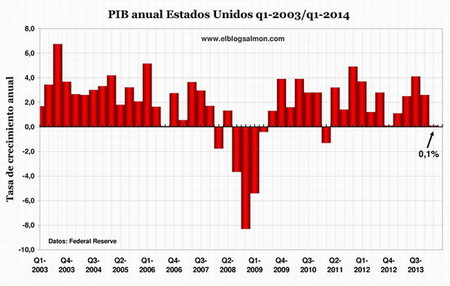

El crecimiento de Estados Unidos se estancó en los tres primeros meses del año dando nueva evidencia de que la expansión económica tras la crisis 2008/2009 sigue siendo la más débil de la historia moderna. El producto interno bruto creció a una tasa anual de 0,1 por ciento en el primer trimestre, lejos del 1,1 por ciento que esperaba el mercado. Este hecho confirma la debilidad que atraviesa la economía mundial y trae al tapete una antigua preocupación de la investigación económica: el estancamiento secular.

Como hemos apuntado en otros post (ver aquí y aquí), el déficit crónico de la inversión impulsado por la debilidad de la demanda y el consumo, está implicando una ralentización global de la economía. El volumen de la actividad económica en los países desarrollados sigue siendo muy deprimido y lo que se observa es un estancamiento económico persistente. Los bajos salarios, la alta deuda pública y privada y la caída de la inversión - pese a que la tasa de interés se encuentra en mínimos históricos- propagan un escenario al estilo japonés con una "década perdida" para el mundo.

Como demostró la crisis nipona, no es fácil escapar a una década perdida. Occidente minimizó el problema pensando que se resolvía con una pizca de agresivas políticas monetarias y fiscales. Y ahora que padece de la misma enfermedad ha intentado aplicar la misma receta obteniendo el mismo fracaso macroeconómico. Pese a que los bancos centrales se han excedido en sus funciones, los resultados de su "generosidad" han sido decepcionantes. Las bajas tasas de interés siempre han incubado la próxima crisis y esta vez no tiene por qué ser diferente.

Los bancos centrales, que durante décadas hicieron del control de la inflación su único objetivo de política, miran ahora con frustración cómo gran parte de la "eficacia" de sus políticas era producto de la sostenida reducción de los salarios y del creciente aumento de la desigualdad. La política monetaria de los banqueros centrales y el manejo de la tasa de interés siempre aportó beneficios a los dueños del capital dado que ante precios fijos el capitalista obtiene amplias ventajas para la creación de burbujas y la inflación en el valor de los activos.

Esquema ponzi permanente

Mucho antes del estallido de la crisis 2008/2009 se sabía que las burbujas eran la única vía en que las economías ricas podían mantener el crecimiento y el empleo. El estallido de las burbujas demostró que el capitalismo requiere de crecientes hinchamientos monetarios y de ahí la elaboración constante de esquemas ponzi para mantenerse a flote. El endeudamiento privado de las familias y la empresas fue el principal motor de la economía en los últimos 60 años. Esta gráfica del endeudamiento de los hogares en comparación al PIB en Estados Unidos confirma que el capitalismo requiere siempre de nueva deuda para mantener a una economía meridianamente estable.

Esta gráfica nos muestra que el endeudamiento se mantuvo siempre creciente, pese a los vaivenes o shocks en la tasa de interés de la Reserva Federal. La caída de 1981 cuando Paul Volcker elevó la tasa de interés al 20 por ciento, fue minúscula en comparación a la caída que sufre el nivel de endeudamiento desde el estallido de la crisis 2008/2009. El descenso de las tasas de interés al 0,25 por ciento no ha significado un repunte de la inversión dado que los inversionistas reciben mejores beneficios en el casino de la bolsa y eso ha disparado las burbujas bursátiles. Para animar la inversión productiva y generar empleo las tasas de interés reales deberían ser negativas, de -2 o -3 por ciento, lo que en un entorno de inflación de 0,5% o 1% resulta inalcanzable.

El estancamiento secular

La hipótesis del estancamiento secular fue popularizada por primera vez por Alvin Hansen, economista y discípulo de John Maynard Keynes. En 1938, y tras el débil repunte económico de la crisis 1929/1933, Hansen vislumbró que una desaceleración del crecimiento demográfico y del progreso tecnológico reduciría oportunidades de inversión. El crecimiento se desplomaría a menos que los gobiernos pidieran prestado y pasaran a apuntalar la demanda. Tras la segunda guerra mundial vino un auge en el crecimiento demográfico, del crecimiento global y Estados Unidos se convirtió en la primera potencia económica. El interés en esta hipótesis desapareció.

La hipótesis del estancamiento secular de Hansen ha vuelto nuevamente al debate por la caída de la inversión pese a la tendencia decreciente de las tasas de interés. Desde hace más de una década el rendimiento de los bonos de deuda soberana ha ido a la baja y desde el estallido de la crisis 2008/2009 el endeudamiento privado también se ha contraído. Esto es lo que tiene en alto riesgo a la banca dado que las inyecciones de liquidez han derivado en inversiones especulativas que han inflado las burbujas de activos tal como antes de la crisis.

Una explicación al proceso de estancamiento secular que sufre la economía es el desapalancamiento que realizan gran parte de las instituciones financieras y empresas privadas. Todos parecen haber llegado a sus máximos niveles de endeudamiento y de ahí que ahora ponderen los riesgos de un desmedido crecimiento de la deuda. De ahí también que el estancamiento amenace con ser un fenómeno prolongado. Una economía acostumbrada a crecer por la vía del endeudamiento tiene que cambiar de paradigma cuando los antiguos modelos fracasan

En El Blog Salmón | La caída de la inversión en Europa y la plaga de los muertos vivientes, Los peligros del desapalancamiento y la contracción del crédito global

Ver 3 comentarios