Alejandro Nieto González

ColaboradorHace poco hemos comentado por aquí que el próximo objetivo del Gobierno de España es tocar las pensiones públicas, a pesar de que en público nos dicen lo contrario. Efectivamente, las cuentas de la Seguridad Social no son buenas y la pérdida de afiliación hace mella.

Algunos pueden pensar que precisamente por eso se creó hace más de una década el Fondo de Reserva de la Seguridad Social, para invertir los excesos de los años precedentes con el fin de hacer frente a los pagos que habría que hacer cuando el sistema entrara en déficit (jubilaciones del baby boom). Sin embargo el sistema ha entrado en déficit antes debido a la crisis y la destrucción de empleo. ¿Por qué no tirar de él ahora?

Composición del Fondo de Reserva de la Seguridad Social

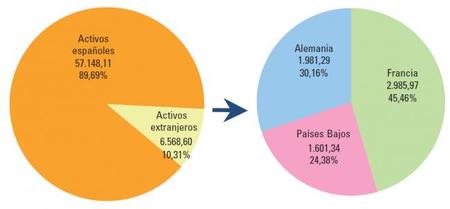

Bueno, veamos la composición de este Fondo de Reserva, que ascendía a finales de 2011 a 63.716 millones de euros (valor nominal a dicha fecha, no valor de adquisición). El 89,69% de dichos activos es... deuda pública de España. Mientras que el 10,31% restante es deuda pública de Alemania, Francia y Países Bajos.

¿Qué pasaría si tiráramos del fondo? Tendríamos que vender parte de la cartera, y casi el 90% es deuda pública española. Al vender aumentamos la oferta de deuda pública y bajamos su precio, o lo que es lo mismo, aumentamos su rentabilidad. Al Estado le costaría más financiarse, estaríamos subiendo la prima de riesgo.

¿Dónde está el dinero del Fondo de Reserva de la Seguridad Social?

Entonces, ¿qué ha pasado con este dinero? ¿No es real? Pues no. La Seguridad Social se lo ha prestado al Estado y el Estado se lo ha gastado (tenemos mucho déficit). Cuando llegan los vencimientos de dicha deuda, el Estado tiene que refinanciarse en el mercado para pagar a la Seguridad Social la deuda y los intereses (y lo normal es que la Seguridad Social vuelva a comprar deuda para evitar que suba la rentabilidad del bono).

¿Podemos vender sólo la parte emitida en deuda extranjera? Sí, cómo no. Tendríamos 6.500 millones de euros, básicamente lo que se gasta la Seguridad Social en 24 días. No llega ni para pagar las pensiones de un mes. Además que nos encontraríamos con una cartera 100% de deuda española.

Conclusiones

En definitiva, que aunque en teoría el Estado y la Seguridad Social tienen cuentas separadas, en el fondo lo que sobraba de un lado se prestaba al otro. El dinero se ha esfumado, el supuesto ahorro no existe, nos lo gastamos en otras cosas. Es por tanto necesario tener déficit cero tanto en Seguridad Social como en el resto del Estado y si queremos recuperar dicho fondo, tener superávit en el Estado para que vaya devolviendo el dinero prestado a la Seguridad Social.

Pero para mi que hay que hacer reformas más profundas. Por ejemplo, juntar las dos cajas, tener una única partida presupuestaria. Financiar la Seguridad Social con impuestos (y no sólo con impuestos al trabajo en la parte de la empresa, que desincentiva la contratación) y poder así adaptar los ingresos al gasto en pensiones del momento, que va a ir subiendo mucho en los próximos años.

En El Blog Salmón | Próxima parada: las pensiones públicas, Fondo de Reserva de la Seguridad Social, el engaño contable con la deuda pública española Más información | Informe a las cortes generales Fondo de Reserva de la Seguridad Social 2011 Imagen | JavierPsilocybin

Ver 1 comentarios