Julio Fernández

Nunca he sido muy partidario de creer en los milagros, ni en los fenómenos paranormales, y mucho menos en economía. Pero, ¿qué pensarías si te dijese que hay un país en la Unión europea, y más concretamente en la zona euro, que crece al 7.8% de su PIB, con unos niveles inflacionistas prácticamente nulos, que ha reducido su tasa de desempleo entorno a cinco puntos porcentuales en los últimos cuatro años (del 14% en 2012, al 8.8% en 2016), o que ha reducido su deuda externa con respecto a su PIB entorno al 25% en los últimos tres años, que tiene un salario mínimo de 1,546 euros/mes, o una renta per-capita en torno a 42,000 euros/año?. Bien, puede parecer una locura, pero son algunos de los últimos datos macroeconómicos de Irlanda.

Creo que es más que interesante hacer un análisis económico detallado de un país, que ha pasado por tigres celtas, rescates bancarios, cambios de gobierno, crisis institucionales, medidas estrictas de austeridad, movimientos sociales como ¨Ocuppy Dame Street¨, y que teóricamente vuelve a la senda del crecimiento económico con un presupuesto para el 2016, basado en medidas fiscales expansivas, de incremento de gasto público y bajada de impuestos.

Irlanda y la entrada en el euro

Irlanda al entrar en el Euro como moneda única, cedió como el resto de estados miembros, toda su política monetaria al BCE. Por tanto, el movimiento de los tipos de interés, o el control del dinero en circulación es gestionado de forma centralizada por el BCE y el banco central irlandés, al igual que los bancos centrales de los otros estados miembros, se convierten en meras sucursales de este.

El BCE empezó con un tipo de interés general del 3% en 1999, y el interés fluctúo entre el 4.5% y el 2% hasta el 2008, momento en que la crisis de las ¨subprimes¨, y la caída de Lehman Brothers el 15 de septiembre de 2008 trastocó toda la economía mundial, y a partir de ahí el tipo de interés cayó estrepitosamente hasta el 0% de nuestros días. Como sea, Irlanda empezó a operar financieramente con tipos más bajos de los que tenía aplicados antes de la entrada del euro, y esto unido a una moneda nueva, mucho menos volátil que la libra irlandesa, hizo que el crédito se empezase a expandir cómo la pólvora.

El crecimiento medio de la economía irlandesa entre 1990 a 2007 fue del 6.5%, con incrementos del 9% entre 1995 y 2000.

El declive

Si hay algo que es más que obvio, es que no se puede crecer infinitamente. Ya se sabe, después de una buena juerga, llega una amarga resaca. Y en este caso, no podría ser menos. Las primeras señales llegaron en torno al 2007, cuando la demanda de inmuebles empezó a caer, y todos los que habían participado en la fiesta empezaron a vender, incrementando la oferta y reduciendo la demanda. Así es como empezaron a caer los precios del sector inmobiliario, y así es como revientan todas las burbujas económicas de la índole que sea.

El 25 de Septiembre del 2008, Irlanda se declara oficialmente el primer país de la zona euro en recesión económica, 10 días después de la caída de Lehman Brothers. El 21 de diciembre del mismo año, se anuncia una capitalización de 5.500 millones en tres de sus mayores bancos y la nacionalización del Anglo Irish Bank.

Las agencias de calificación empiezan a hacer su trabajo degradando el ´rating´del estado irlandés de forma paulatina, poniendo más presión sobre el coste de la deuda irlandesa en los mercados financieros.

El 21 de Diciembre del 2009, el gobierno irlandés, de la mano de su ministro de finanzas Brian Lenihan crea NAMA, (National Assets Management Agency),¨el banco malo¨* que aglutinó activos de bienes inmuebles, cuyo valor original eran de 88 mil millones, y que compró a un precio de 47 mil millones, lo que generó un ´haircut´del 47% en seis bancos irlandeses (Bank of Ireland, AIB, Anglo Irish Bank, ESB, Irish life and Permanent, y Irish Nationwide). Esta transacción se liquidó con bonos de deuda con descuento, totalmente liquidables por el BCE.

El primer recorte en los presupuestos irlandeses llega en el 2010 con un montante de 4,000 millones de euros. El 30 de Septiembre ¨saltaron todas las alarmas¨ con la declaración del gobierno de Brian Cowen sobre la necesidad de 50,000 millones para recapitalizar la banca, lo que supone que un incremento del déficit irlandés del 32% de su PIB. Fue entonces cuando la comunidad europea empieza a recomendar al gobierno irlandés que acepte un rescate, que en principio los irlandeses no querían solicitar.

La humillación llega el 21 de Noviembre del 2010, cuando Irlanda acepta un rescate de 85,000 millones de euros, al 5.8% de interés y con un periodo de devolución de 7 años y medio, de los cuales 22,500 millones vendrían del FMI, 40,000 millones de países miembros de la zona euro, 18.000 millones de pensiones y contribuyentes irlandeses y el resto del montante vendría de la mano de Suecia, Dinamarca y UK. La financiación sería del modo siguiente: 35.000 millones para el sector bancario y el resto para cuadrar las cuentas públicas. Brian Cowen como ¨buen mandatario¨, dimite y abre elecciones en Irlanda para cubrir el puesto. En Marzo del 2011, Enda Kenny (Fine Gael) llega al poder, en coalición con el partido Laborista, y pone fin a casi 22 años del partido Fiana Fail en el poder. El nuevo ejecutivo de Enda Kenny empieza a gobernar, con Michael Noonan como ministro de finanzas al frente, creando el famoso "National Recovery plan¨. Las medidas aplicadas les serán familiares a más de uno.

Algunas de ellas son: recorte de 15,000 millones (un 10% del PIB) en los cuatro años siguientes, disminución del subsidio de desempleo, reducción de un 10% de la pensión de jubilación, incremento a los 68 de la edad de jubilación, despido de 25.000 funcionarios, incremento de las tasas universitarias y reducción de becas, incremento del impuesto sobre la renta de las personas físicas con el famoso ¨Universal Social Charge¨, disminución del salario mínimo, o la subida del IVA del 21% al 23%.

Eso sí, Mr. Google seguirá pagando su 12.5% de impuesto sobre sociedades, que como explicaré en el apartado siguiente, paga bastante menos que esa cantidad, mediante dinámicas de ingeniería fiscal.

Por otro lado los mercados no han tenido piedad. Primero, por el incremento de los déficits debido a las capitalizaciones bancarias y segundo, por la ineptitud e inactividad expuesta por el BCE en esas fechas del rescate y meses posteriores, permitiendo que las primas de riesgo de países rescatados del sur de Europa, se dispararan literalmente en los mercados, poniendo más presión en los presupuestos y en el gasto público mediante mayores cargas de gastos financieros en la financiación de deuda del país.

Doble irlandés y sandwich holandés. Ingeniería fiscal a la carta.

Si hay algo que realmente describa con claridad el sistema tributario irlandés, es que los entes que sufren la mayor carga fiscal, son las personas físicas, y no las personas jurídicas. De hecho, Irlanda es uno de los países de la Unión Europea, que más grava las rentas más bajas, según datos de la OCDE, a través de su ¨progresivo¨ sistema fiscal sobre las personas físicas de dos únicos tipos de gravamen, el 20% y el 40% concretamente. Por no mencionar, el impopular ¨Water charge¨, que grava un bien esencial como es el agua, en un país, dónde el volumen de precipitaciones de lluvias está muy por encima de la media, y que mantiene a la población en protestas continuas y acciones de desobediencia civil.

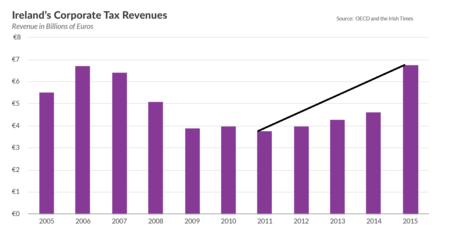

Se ha hablado mucho y no muy bien, sobre el impuesto de sociedades del 12.5% irlandés, y la competencia desleal generada, ya que en otros países europeos y de la zona euro, este impuesto ronda el 30%. Amenazas y presiones no han faltado para homogeneizar este impuesto al resto de los países de la zona euro, aunque Irlanda siempre se ha defendido alegando que un impuesto más bajo, implica mayor recaudación fiscal, algo totalmente necesario para cumplir con los objetivos de deficit.

Esto no es del todo cierto, ya que cómo se ve en la gráfica de abajo, la recaudación fiscal depende en gran medida de otros aspectos, más que del tipo de gravamen impositivo irlandés (el cuál lleva al 12.5% desde el 2003). Como por ejemplo, el negocio de los mercados de EMEA de estas multinacionales, o una cotización más competitiva del euro que anime las exportaciones, y sobretodo de la mayor o menor salida de capital gravable hacia paraísos fiscales en las Bermudas, Delaware, o islas Caimán a través de políticas internas de ¨Transfer Pricing¨ que son precios de transacciones entre empresas del grupo para reducir la factura fiscal. Cierto es que el incremento en la recaudación fiscal observado en la gráfica desde el 2011, es algo a considerar, y que conforma parte de la recuperación económica del país que trataré en el siguiente apartado. Sobretodo observar cómo se ha disparado la recaudación fiscal del impuesto de sociedades irlandés en el 2015, después de la incipiente eliminación del ¨doble irlandés¨

El doble irlandés es el término coloquial que se dá a la dinámica de ingeniería fiscal aplicada por la grandes multinacionales tecnológicas para minimizar la carga impositiva. Supongamos que una multinacional abre una empresa de nacionalidad irlandesa en las Islas Bermudas, y la sede yanqui de esta multinacional vende todos sus derechos de propiedad intelectual internacionales, a esta empresa en las islas Bermudas. Por otro lado se crea otra sucursal de dicha empresa en Irlanda, desde donde gestiona todas las ventas de propiedad intelectual para el resto del mundo.

El sandwich holandés se refiere a la centralización fiscal de estas empresas en los Países Bajos. Por tanto esta multinacional abre otra sede en Holanda. Debido a que la fiscalidad irlandesa permite deducir fiscalmente los gastos de dicha propiedad intelectual cuando se transfieren dentro de Europa, la sede irlandesa se los vende a la sede holandesa, y después la sede holandesa, vende esos derechos a la sede irlandesa con sede en las Bermudas, dónde paga un impuesto en torno al 3%. De este modo la multinacional decide en cada momento que parte de base imponible quiere dejar en cada país, al gravamen que corresponda, a través de los porcentajes y precios internos de compra y venta de derechos de propiedad intelectual entre los distintos centros del grupo empresarial. De ahí, que una multinacional como Google paga realmente impuestos mucho más bajos que el 12.5% inicial.

Michael Noonan, ministro de finanzas del país, ha anunciado la retirada del doble irlandés en 2015, aunque dá plazo a las multinacionales a que se adapten a la nueva medida hasta el 2020. El estado irlandés está estudiando reducir la fiscalidad de estos derechos de propiedad intelectual del 12.5% actual al 6.25% para que se puedan canalizar todos esos ingresos a través de Irlanda, ya que este gravamen está entre el 10% y el 15% en el resto de Europa . Vaya, que Mr. Enda Kenny tienen ¨un plan b¨, no sea que Mr. Google se enfade.

Otro aspecto a considerar en todo este entramado, es que todo el dinero generado por estas empresas fuera de USA, no puede retornar a USA, ya que si lo hiciera, el capital tendría que tributar al impuesto de sociedades yanqui, un 35%. Ese es el motivo por el cuál Apple ha tenido que emitir un empréstito de obligaciones para proceder a su programa de re-compra de acciones sobre sus accionistas en USA. Es decir, emitir renta fija, para poder re-comprar sus títulos de renta variable, cuando la Apple tiene unos 190 mil millones de dólares de tesorería fuera de USA. Volumen de capital que Apple no repatriará a EEUU, para no tener que pagar ese 35%. Son situaciones absurdas, que generan toda esta disparidad de regímenes fiscales, y la ingeniería fiscal en torno a ellos.

Recuperación económica

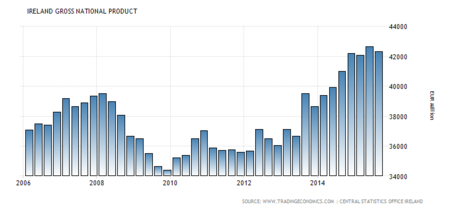

En todos los informes económicos irlandeses siempre se hace una clara distinción entre el PIB ¨Producto Interior Bruto¨ y el PNB ¨Producto Nacional Bruto¨. El primero calcula el valor de toda la economía del país en un año, incluyendo la transacciones externas y por tanto, las exportaciones de las multinacionales americanas, y en el segundo ratio, se excluye dichas transacciones internacionales, para analizar la economía nacional de forma aislada. Es decir, demanda interna y comercio exterior. En ambos casos hay crecimiento claro en los dos macroeconómicos a partir del 2014. La lectura e interpretación dada por economistas neoliberales en torno al crecimiento económico irlandés, siempre tiene el mismo enfoque: "las medidas de austeridad, funcionan". Bien, la realidad es muy diferente.

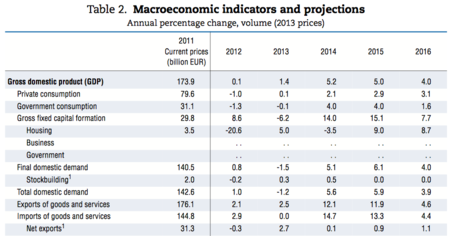

Para poder verificar todo lo expuesto anteriormente, os animo a que echéis un vistazo al cuadro Macro irlandés de abajo, (proporcionado por la OCDE en el año 2015, los datos del 2016 son estimaciones hechas antes de la presentación de presupuestos para ese año), simplemente para que observéis el comportamiento del gasto e inversión públicas, consumo privado interno, así como de los datos sobre comercio exterior en los años 2014 y 2015, en contraste con la austeridad del 2012 y 2013, para entender lo que digo. Las cifras hablan por sí solas. John Maynard Keynes, se hubiese sentido orgulloso de un gobierno de centro-derecha tan ¨keynesiano¨

También habría que agradecérselo al ¨Quantitive easing¨ de Mario Dragui, (que no deja de ser otra forma de intervencionismo), antes que a políticas de austeridad. A pesar de que dicho método no está siendo eficaz en la rehabilitación del crédito, ni en el restablecimiento de la inflación en Europa. Las políticas monetarias divergentes entre el BCE y la Reserva Federal Americana que han permitido la devaluación del euro (sobretodo con el dólar), incentivando las exportaciones, o así como la compra por parte del BCE de bonos de deuda irlandesa, abaratando su coste y permitiendo mayor margen presupuestario para incentivar el consumo y la demanda agregada interna.

Por último, debemos considerar la inyección de confianza de haber parado el rescate en Diciembre del 2013, o el impacto mediático que tuvo por esas fechas, la emisión de la primera licencia bancaria comercial emitida por el CBI (Central Bank of Ireland) después de años de crisis, y adquirida por la multinacional Dell. Proyecto que yo en parte dirigí y que fue concebido como un punto de inflexión y recuperación en los círculos económicos anglosajones.

Primeras secuelas de la recuperación económica irlandesa.

Siempre he afirmado, que toda causa económica, genera consecuencias económicas, y que a su vez, estas consecuencias, son causas de otras consecuencias posteriores.

En el caso de la recuperación económica irlandesa, una consecuencia que empiezo a entender preocupante es el fuerte incremento del valor de los inmuebles en el sector inmobiliario. Los datos ofrecidos por el CSO (Central Statistics Office) no dejan indiferente a nadie.

Cierto es , que dichos precios son un 43% más baratos si se comparan con el precio de la vivienda en Febrero del 2007, cuando tocó su punto máximo antes del ruptura de la burbuja. Pero la tendencia de subida ya es un hecho, y da vértigo pensar que Irlanda es el tercer país con mayores subidas de precios en el sector inmobiliario del mundo, sólo por detrás de Turquía (un incremento del 54% desde el primer trimestre del 2012), o China (con un incremento del 64% desde el primer trimestre del 2012).

Este fenómeno es aprovechado por NAMA, para liquidar su cartera de activos inmobiliarios con más facilidad, debido al incremento de la demanda de inmuebles.

Otro hecho que parece esencial para entender esta subida del precio de la vivienda, es la gran volatilidad que existen en los mercados financieros de renta variable. Obtener rendimientos anuales en torno al 3%, implica asumir demasiado riesgo, y los mercados de renta fija tampoco están siendo una solución, ya que el ¨Quantitive easing¨ del BCE y su política laxa de intereses nulos, está empujando a muchos bonos a rentar con intereses negativos, o rentabilidades muy mediocres. Ese es el hecho por el que muchos inversores han visto una alternativa en el sector inmobiliario, y las compras se han disparado.

El Banco Central Irlandés ha tomado alguna medida para paliar burbujas inmobiliarias potenciales, como que la financiación máxima a desembolsar por cualquier hipotecado no puede exceder el 80% del valor del inmueble, de esta forma el adquirente tiene que desembolsar como mínimo el 20% del precio del bien al principio de la hipoteca, o vincular las cuantías prestadas, con los ingresos mensuales del prestatario para evitar insolvencias futuras (¨non-performing credits¨), ya que el volumen de créditos insolventes en Irlanda, es de los más altos de Europa.

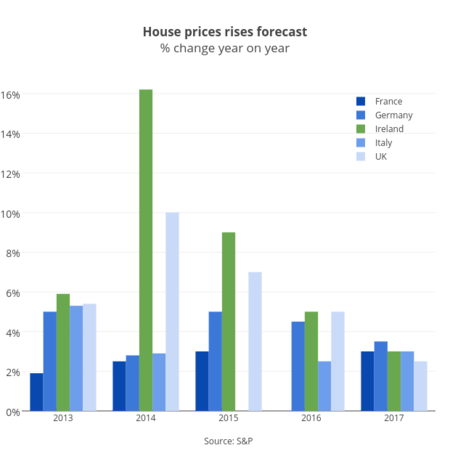

En vista al gráfico de arriba proporcionado por S&P, el impacto debería moderarse y equipararse a la media europea a lo largo del 2016 y 2017.

O también medidas de presión que el CBI (Central Bank of Ireland) ha puesto sobre bancos comerciales para que traten de forma no necesariamente rentable, e incluso aceptando pérdidas en las renegociaciones de hipotecas de cualquier inmueble, sobretodo en situaciones de desahucio, a través del ¨Proceso de Resolución de deuda hipotecaria¨, (MARP, sus siglas en inglés)

Otras medidas vienen por parte del gobierno irlandés, que ha incluído en los presupuestos del 2016, inversiones en infraestructuras, como la construcción de 20,000 viviendas sociales hasta el 2020, el 80% de ellas en Dublín, para cubrir las necesidades ocupacionales de los sectores de la sociedad más desfavorecidos por el alza de los precios del sector, y así incrementar la oferta de viviendas en la ciudad, para bajar el precio de mercado.

Esperemos que el gobierno irlandés haya aprendido de sus errores y sepa domar al ¨Tigre Celta¨, y que no sea este quién se devore a los demás por segunda vez.

Ver 41 comentarios