Marco Antonio Moreno

Tras dos años de una cruenta batalla con la crisis de deuda soberana en la zona del euro, los problemas de Grecia están muy lejos de ser resueltos. La caída en picada de la economía griega demuestra que los planes de austeridad sugeridos por Alemania han sido un verdadero fracaso, y que todas las ideas de la troika UE-BCE-FMI están obsoletas. Como siempre, las estimaciones sobre el crecimiento del PIB heleno fueron demasiado optimistas y alejadas de la realidad de un país que ha sido aplastado por la más lacerante crisis financiera de las últimas décadas. Por algo el Banco Mundial ha advertido que Europa se encuentra en camino a una recesión y se pretende que las próximas cumbres aborden el tema con más seriedad de lo que se ha hecho hasta ahora.

La economía griega se contraerá más que el supuesto 3%, y las estimaciones actuales ven la actual recesión como dos veces más fuerte de lo que suponía. El aumento de las tensiones internas y las crecientes protestas contra las reformas, arrastran a Grecia a la inminente salida del euro, una hipótesis que ya comienza a ser viable tanto en Atenas como en algunos países de la UE. Y aunque se teme que una salida de Grecia de la zonaeuro le abriría el camino de salida a otros países como Portugal e Irlanda, las opciones son cada vez más reales. Salir de la zona euro sería la única manera de dar a Grecia una oportunidad para recuperar la competitividad, a través de la fuerte devaluación que esto implicaría para su nueva moneda. Pero este plan implica enormes riesgos para Europa, dado que otros países podrían seguir el mismo camino debilitando la influencia del euro y la estabilidad financiera global. Por es algo que debe evitarse.

De ahí que los esfuerzos se concentren en dar un buen plan de alivio a Grecia, para permitir el respiro financiero en la eurozona. Este plan debe ir acompañado de una quita significativa de la deuda para ayudar a Grecia a liberarse de una carga abrumadora. Esto se ha discutido durante dos años, dado que la deuda griega, matemáticamente, es impagable. Por eso la opción de quita emerge como única salida, pese a que inicialmente Jean-Claude Trichet señaló que no habría ningún tipo de quita para Grecia: Aunque año y medio más tarde debió reconocer la necesidad de una quita del 21% para Grecia, y ampliarla en octubre de 2011 hasta el 50%. Sin embargo, las reuniones de este fin semana sinceraron las necesidades de reducción de la deuda al 70%, aunque al considerar la caída del crecimiento (y por ende de la recaudación tributaria) la quita deberá ser del 80% si se espera que Grecia alcance una deuda del 120% del PIB para el año 2020. La deuda de Grecia supera hoy los 400 mil millones de euros y equivale al 162% del PIB.

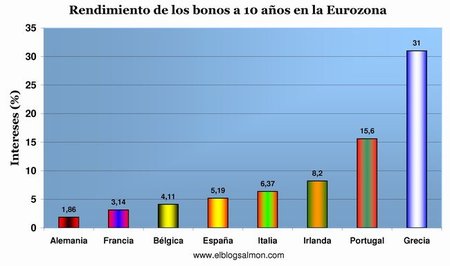

El plan europeo calculaba inicialmente un crecimiento económico nominal del 3,5% y un superávit previo a intereses del 4%. Las cifras más realistas de hoy indican un incremento del PIB del 2,5% y un déficit del 3%, dando cuenta de que Grecia necesita más ayuda de la que se ha ofrecido y que el 100% de los inversores privados deben aceptar las pérdidas si quieren que Grecia siga en el euro y permita el sueño de negocios futuros. Además, los inversores deben aceptar las pérdidas en forma voluntaria para evitar que se activen los seguros de impago de los CDS. Una activación de estos seguros puede disparar el costo de la deuda a niveles 3 o 4 veces superiores al actual que, como muestra la gráfica, alcanzan el 31% de interés anual en los bonos a diez años y son, lejos, los más elevados de Europa.

Ha costado mucho hacer entender a los líderes europeos que la combinación de alto costo de deuda y bajo crecimiento económico es letal para toda economía y más aún cuando ésta se hace permanente en el tiempo. Además, la inestabilidad que genera se propaga a la vecindad con la fuerza característica que entrelaza a los mercados financieros. Por ello el temblor iniciado en Grecia hace dos años ha sacudido con fuerza a todos los países deficitarios de Europa como España, Italia, Irlanda y Portugal. Y la fuerza del tsunami está llegando a las costas del núcleo duro europeo que representan Francia y Alemania.

Tarde han comprendido los líderes europeos que ha sido la dureza de los planes de austeridad y los recortes sociales los que no solo han frenado la actividad económica de estos países, sino que han aumentado el paro y los han alejado de sus metas originarias de déficit quedando sin margen para más ajustes. El camino de la recuperación económica pasa por alcanzar una senda de crecimiento, dado que sin crecimiento no habrá confianza. Los actuales planes de austeridad no resuelven el problema sino que lo amplifican, como ha quedado demostrado. Las reformas estructurales que hoy se están debatiendo son insuficientes al no sincronizarse en el horizonte temporal necesario con los imperativos de la crisis. Los actuales planes en los que Europa se ha embarcado para resolver los problemas financieros no han ido acompañados de medidas que mejoren el empleo. Y el empleo es el problema central de la economía.

En El Blog Salmón | La crisis griega y el destape de los desequilibrios monetarios, ¿Son los planes de austeridad la solución a los problemas?

Más información | El País

Ver 16 comentarios