Raúl Jaime Maestre

La última vez que se intentó crear una base imponible común consolidada del impuesto de sociedades en la Unión Europea, ya hace más de 5 años, se quedó bloqueado en el Consejo por la oposición de algunos países europeos.

La Comisión Europea ha vuelto esta semana a intentar potenciar el proyecto con una nueva iniciativa con la que quieren establecer una ingeniería fiscal de la que se aprovechen las grandes empresas para reducir al mínimo sus contribuciones y mejorar la transparencia fiscal.

Nos podemos preguntar: ¿Cuál es planteamiento de la Comisión Europea? ¿Cuál es la propuesta de la Comisión Europea? ¿Cuál es la novedad de la propuesta de la Comisión Europea para el impuesto de sociedades? ¿Cuándo se aplicaría está nueva base del impuesto de sociedades?

¿Cuál es planteamiento de la Comisión Europea?

La Comisión Europea comenta que los regímenes fiscales actuales ya no encajan en un entorno moderno. Es decir, los ingresos de las empresas se gravan a nivel nacional pero el actual entorno es globalizado.

Los modelos de negocios se han vuelto más complejos y es mucho más fácil mover los beneficios de las empresas. Las diferencias nacionales han permitido las planificaciones fiscales agresivas surjan. Los últimos escándalos de fraude fiscal han quedado patente sin tener en cuenta las fronteras de las actividades.

La nueva propuesta surge para responder los vacíos que las empresas paguen allí donde generan sus beneficios y se eviten conflictos de interés entre las diferentes haciendas públicas de los países de la Unión Europea.

¿Cuál es la propuesta de la Comisión Europea?

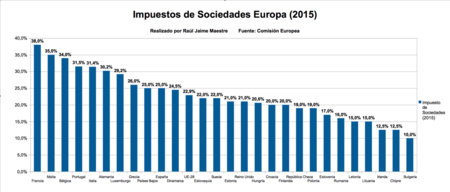

La propuesta no quiere armonizar el impuesto de sociedades que varía entre el 10 por ciento de Bulgaria y el 38 por ciento de Francia como muestra la gráfica de “Impuesto de Sociedades de Europa”:

Respecto a España se debe pagar actualmente por el impuesto de sociedades el 25 por ciento. Siendo superior a la media de los 28 países de la Unión Europea que actualmente está alrededor de 22,9 por ciento.

Con este análisis se puede comprobar que existe una gran diferencia entre los países de Europa en cuestión del impuesto de sociedades.

Lo que quiere la Comisión Europea es establecer unos parámetros comunes para calcular la base imponible ya que el que todos los países apliquen el mismo impuesto de sociedades hará más difícil que las empresas defrauden.

¿Cuál es la novedad de la propuesta de la Comisión Europea para el impuesto de sociedades?

La novedad de la propuesta es que se aplicará en dos fases para evitar el bloqueo de los países que son reacios ya que así se hará más factible el proceso de negociación y poder lograr un acuerdo entre los 28.

La primera fase se creará una base común con criterios comunes para calcular la base imponible, el primer movimiento para alcanzar cierta amornización fiscal, por tanto, las multinacionales tendrán más barreras para encontrar alguna argucia para pagar menos impuestos de lo que deberían.

Se plantea que todos los beneficios sean gravables, salvo aquellos que se indiquen como exentos, se plantea una superreducciones para el I+D+i y una ventanilla única que va a permitir ahorrar un 2,5 por ciento de costes de burocracia.

La segunda fase será obligar a las grandes empresas a consolidar sus resultados en una sola sociedad de forma que haya transparencia sobre cuántos beneficios tienen o cuantos impuestos se deben pagar en la Unión Europea.

Se plantea hacer obligatoria esta base a las empresas con un ingresos consolidados anuales superiores a los 750 millones de euros. Esto va permitir captar al 64 por ciento de las empresas que realizan negocios en territorio europeo.

¿Cuándo se aplicaría está nueva base del impuesto de sociedades?

Según la planificación de la Comisión Europea, esta base común del impuesto de sociedades empezaría a entrar en vigor durante el año 2020. Pero solo sería la primera fase. A partir del año 2022, mediante otra directiva europea, las empresas presentarán la declaración de beneficios consolidados, con los beneficios que se han producido en los países de Europa.

La Comisión Europea hace una estimación de una base común consolidada del impuesto de sociedades conseguirá impulsar a la inversión en un 3,1 por ciento, aumentado así un 0,4 por ciento el empleo y reduciría en casi dos tercios el coste de crear una filial en otro estado miembro de la Unión Europea.

Uno de los puntos más polémicos es la fórmula de reparto de los beneficios. La última propuesta de la Comisión Europea establecía un reparto en función del PIB de cada uno de los miembros de la Unión Europea.

En este momento la idea es crear un índice que tuviera en cuenta factores como los activos, los empleos y las ventas que las empresas disponen en cada uno de los países miembros de la Unión Europea.

En El Blog Salmón | ¿Qué país de la UE tiene menor impuesto de sociedades?

Imagen | El Periódico | El País | BBC

Ver 25 comentarios