Marco Antonio Moreno

Han pasado cinco años desde que comenzó la gran crisis financiera global del crédito y no hay final a la vista. La quiebra del American Home Mortgage Investment Corp, el 6 de agosto de 2007 provocó una reacción en cadena en la banca mundial que fue silenciada rápidamente por la Fed y el BCE, pero que no logró evitar el duro golpe en el BNP Paribas, el CommerzBank, y otros bancos europeos que estaban fuertemente arrimados al carro del endeudamiento propagado por la banca estadounidense.

Aunque ese mismo 6 de agosto la Fed bajó la tasa de interés y el BCE inyectó 75.000 millones de euros en el sistema financiero para aliviar el dolor de los bancos europeos, la crisis ya estaba desatada y no habría forma de detener su curso dado que todos los componentes de la expansión crediticia entraban en colapso y se daba inicio a la implosión financiera. Con este golpe llegaba a su fin la larga era del apalancamiento financiero que arrancó tras el quiebre del sistema de Bretton Woods, en 1971.

Este es el terremoto que aún sacude a la economía global dado que puso fin a un largo período de apalancamiento financiero que se arrastró por casi cuatro décadas, y que se hizo cada vez más expansivo al aprovechar los múltiples resortes y las cada vez más sofisticadas invenciones de la banca para crear dinero desde la nada. Las múltiples inyecciones de liquidez realizadas por la Fed y el BCE han intentado rellenar esos espacios de dinero ficticio, pero como no ha habido nada real que lo sostenga, y como la oleada monetaria ahora viene en reversa, el estancamiento se hace más profundo.

Apalancamiento y burbuja de crédito

La era del apalancamiento financiero no solo facilitó el consumo y el crecimiento sino que también llevó el desempleo a sus niveles más bajos generando la idea de una economía saludable y vigorosa. El consumo, como porcentaje del PIB, pasó de un modesto 60% en 1970, al asombroso 74% en 2008. Este frenesí consumista aumentó la deuda como porcentaje de la renta disponible al 128% demostrando el jugoso negocio que fue para la banca el desconocimiento financiero de la gente.

Hoy sabemos que todo ese crecimiento no fue más que una espiral ficticia impulsada por la onda expansiva del crédito que facilitaba una banca sin ley ni orden. Desde los años 70 y cada vez en forma más sostenida, la banca se empeñó en elaborar nuevos y complejos mecanismos de crédito para aumentar los flujos de capital en forma global y crear flujos transfronterizos que apelaran a la ganancia rápida por la vía de la libre movilidad de capitales.

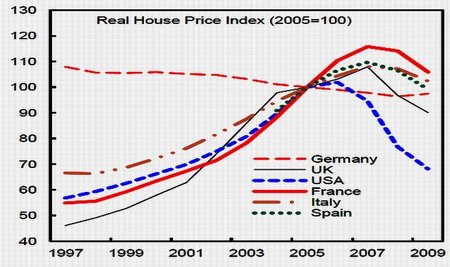

Como muestra esta gráfica, gran parte del daño fue provocado por el desarrollo de la burbuja inmobiliaria provocada por el masivo boom de los precios y el abundante y generoso crédito barato que otorgaba la banca en el momento de la onda expansiva. En Estados Unidos fue el plan de George W. Bush de casa para todos, mientras en España fue la Ley del Suelo y las facilidades que otorgó a la banca la incorporación al euro. Como además los precios de la vivienda siempre habían experimentado aumentos (al menos, en los últimos 70 años), todos apostaron a que la vivienda era la inversión más sólida y segura.

Como en la era del apalancamiento las tasas de ahorro declinaron hasta hacerse inexistentes, no hubo generación de valor real dado que toda la economía estaba impulsada por el crédito laxo de la banca y la adicción cada vez más desenfrenada al consumismo. Ese modelo en algún momento tenía que estallar. Y así ocurrió. Ahora estamos en la fase opuesta a la espiral del crédito, y eso está significando una contracción crediticia que para el caso español se presenta en la gráfica que encabeza este post.

Desapalancamiento y contracción del crédito

La era del apalancamiento financiero ha concluido, y en su reemplazo ha devenido un abultado proceso de desapalancamiento de las familias y las empresas, del sector público y del sector bancario, que ha revertido todo el crecimiento previo en una debacle continua. Las empresas públicas y privadas no han dejado de tambalearse, provocando la ola expansiva del desempleo, que llega a niveles récords y que propaga aún más la implosión financiera. Tras cinco años de crisis, estas ondas de choque siguen en curso y la economía global continúa lacerada por este shock sistémico de las finanzas dado que el daño colateral arrojado por la burbuja de crédito ha sido inmenso.

Existe consenso en que el endeudamiento masivo fue un “problema de juventud” que no puede repetirse. Pero cuando las empresas, las familias y el sector público realizan el proceso de desapalancamiento al unísono, generan problemas adicionales a la economía que la llevan a un estancamiento más prolongado. Parte de esto lo estamos viendo en España donde el desapalancamiento de las familias y las empresas, unido a las medidas de austeridad y los recortes presupuestarios, pueden reducir el crecimiento entre el 0,8 y el 1,3 por ciento. Es decir que si la economía española ya tiene un pronóstico de caída de 1,3 por ciento, la caída real para el 2013 puede llegar al 2,6 por ciento por el efecto de los multiplicadores fiscales.

El otro componente importante es la prolongación del fenómeno recesivo que despierta la implosión crediticia. Al no existir opciones de crédito ni empujes a la demanda por el lado del sector público, la economía está atrapada en un estancamiento severo que se retroalimenta y reproduce con el estancamiento que se vive a nivel global.

Si tras la Gran Depresión el sector público pudo desplegar la herramienta del gasto para frenar la crisis, esto fue posible porque no todas las economías centrales estaban en crisis. En ese caso el desapalancamiento y la caída del consumo era contrarrestado por el aumento de las exportaciones y la demanda de otros países. Pero en la actual crisis, que golpea fuertemente a todos los países centrales, la demanda de los periféricos o emergentes no permite un alivio signifificativo. Menos aún cuando la demanda de estos países, como China, India y Brasil, comienza también a verse afectada por el flagelo del desapalancamiento.

Tras cinco años de una de las más profundas crisis financieras de la historia que, como suele ocurrir, fue negada en sus primeros años por moros y cristianos, aún no hay solución a la vista dado que se ha intentado atacar los síntomas y no la enfermedad del sistema financiero. Mientras no se asuma que el sistema financiero requiere de una regulación rigurosa, el crédito va a seguir empantanado y la liquidez no fluirá hacia la economía real. Y en todo este proceso pueden pasar fácilmente otros cinco años.

En El Blog Salmón | Implosión monetaria y desapalancamiento financiero,

La morosidad y la contracción del crédito nos indican el fin de una era, El apalancamiento y desapalancamiento financiero no son simétricos

Ver 20 comentarios