Marco Antonio Moreno

Relación entre el PIB y los activos bancarios

Como ha sido la tónica a lo largo de estos cinco años de crisis, el optimismo inicial del "rescate" a Chipre permitió prolongar un relajado desayuno mientras las bolsas trepaban el 1,5% y 2 por ciento anunciando el fin de las calamidades. Sin embargo, la alegría no alcanzó a llegar a la hora de almuerzo cuando las palabras del Presidente del Eurogrupo y ministro de Finanzas de Holanda, Jeroen Dijsselbloem, advertían que el programa de rescate de Chipre representaba el nuevo patrón que asumiría la UE para los problemas bancarios de la Eurozona.

Aunque Dijsselbloem debió después retractarse (como está ocurriendo cada vez más a menudo en el orwelliano mundo europeo), lo cierto es que dio a conocer realmente el nuevo plan de la troika para enfrentar la crisis: la confiscación de depósitos y la aplicación de quitas a los ahorrantes tal como se hará en los dos bancos chipriotras. Esta idea confirma que los bancos chipriotas se han tomado como un laboratorio para este nuevo experimento de la Troika.

El Laiki Bank será borrado del mapa y sus ahorrantes pueden perder todo su dinero; el Cyprus Bank sobrevivirá pero absorberá la pesada mochila por 9 mil millones de euros que el Laiki tiene con el BCE. El cierre de Laiki Bank, nacido en 1901 y que contaba con más de 300 sucursales en Chipre, Rusia, Ucrania, Reino Unido, Malta y Serbia, entre otros, ha pasado completamente inadvertido por la prensa. Un banco que sobrevivió dos guerras mundiales, guerras civiles y dictaduras no ha logrado superar la crisis del euro y su caída recuerda muy cercanamente la quiebra de Lehman Brothers, banco que también formaba parte de la historia de un país.

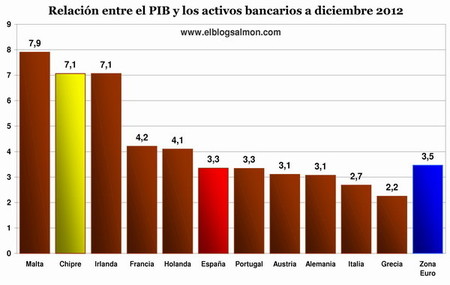

Si bien Dijsselbloem tuvo que correr a desmentirse cuando las bolsas europeas se hundían por debajo del 2 por ciento (el Ibex llegó a caer un 2,7 por ciento y cerró con un descenso de 2,27 por ciento, impulsando también al alza de la prima de riesgo que retornó a los 360 puntos), sus palabras develan la crudeza de las alternativas que está barajando la Troika para enfrentar la crisis. La banca europea está sobreapalancada y sus activos superan varias veces el PiB de los países (ver gráfica), situación que ejerce enorme presión por la vía de los intereses y el pago de la deuda.

Los riesgos de una banca "demasiado grande"

La reducción de la banca es el primer paso al reordenamiento financiero que debe producirse en la Eurozona. Chipre, Irlandia y Malta tienen una banca equivalente a más de 7 veces el PiB de sus países, lo que es un buen negocio para los bankeros en los momentos de auge, pero que implica la ruina de estos países en los momentos de crisis. El efecto riesgo que ostenta una banca demasiado grande para caer es crucial dado que en su caída puede arrastrar a un país completo como ha quedado demostrado en Chipre.

Por otra parte, una banca sobreapalancada como la que ostentan varios países europeos, es una banca que opera bajo el esquema ponzi, es decir que requiere de la constante inyección de dinero fresco para su funcionamiento. A la hora que se corta el suministro de dinero fresco, como ha ocurrido desde el estallido de la crisis, viene el colapso total que se propaga rápidamente a la esfera de la economía real y que puede provocar una década perdida. Los bancos centrales han suplido ese suministro de dinero con grandes inyecciones de liquidez que al servir sólo para enmascarar los balances han transferido el apalancamiento al sector público entorpeciendo la salida real de la crisis.

Por eso que el debate sobre cual debe ser el tamaño adecuado de la banca respecto al PiB de los países es el que está en el eje del plan de jibarización bancaria de Chipre. Y por eso que Chipre es un laboratorio en el cual se pondrán a prueba estas medidas. Al igual que Chipre con el Laiki, varios países europeos deberán hacer desaparecer a parte importante de su banca quebrada dado que mantenerlas artificialmente a flote arrastra costos excesivos e indeseables que ni los gobiernos ni los contribuyentes se pueden permitir.

Hasta el momento, la banca se ha mantenido artificialmente a flote por los rescates de los gobiernos y de los bancos centrales. Pero este camino ya se ha agotado y no ha conducido a ningún tipo de recuperación: sólo ha incrementado la deuda de los países que han debido consolidarla con draconiamos recortes presupuestarios que a su vez han acelerado el proceso recesivo en la economía real. La milagrosa transformación de deuda privada en deuda pública ha provocado el perverso efecto de instalar a la deuda pública como el origen de los problemas, cuando es ampliamente sabido que los problemas son de la deuda privada.

Por eso que las entidades que son demasiado grandes para caer (como los grandes bancos) constituyen un verdadero problema para la economía de un país, dado que su colapso provoca un quiebre sistémico en todo el funcionamiento económico. La crisis demostró que la banca no es capaz de garantizar los propios riesgos que asume y esto indica que la banca debe reducirse ya sea por la vía de su tamaño (como se pretende hacer con los grandes bancos) o por la vía de su cierre, como ha ocurrido con el Laiki. Este nuevo experimento tiene el abierto riesgo de que si la gente corre a sacar sus ahorros, precipitará el colapso de un sistema que está en bancarrota. Por ello que tarde o temprano se aplicarán nuevos controles de capital en los países europeos, demostrando que están entre la espada y la pared y que la crisis no hará más que seguir expandiéndose.

En El Blog Salmón | Corralito en Chipre, Troika confiscará las cuentas mayores a 100 mil euros

Ver 19 comentarios