En los debates de enmiendas a los Presupuestos Generales del 2010, se han introducido sendas enmiendas sobre el impuesto sobre la renta que alteran por un lado la Ley Beckham, como ya ha comentado Alejandro y otra mucho más populista y bien traida al pelo, como son los 400 euros. Este paso es la recuperación de la deducción de los rendimientos del trabajo para las rentas más bajas, desfavorecidos de a pie y mileuristas varios al fijar un límite máximo de aplicación de la deducción de 12.000 euros en base imponible.

Esta vuelta de tuerca a los 400 euros, se ha vendido de una manera política muy correcta, introducciendo algunos términos erróneos y confundiendo al personal con cifras. En primer lugar, la deducción se ha calificado como progresiva, dado que se mantiene para bases imponibles hasta 8.000 euros y en la horquilla comprendida entre los 8.000 y 12.000 euros de base imponible, la deducción se va haciendo más pequeña, hasta llegar a los 0 euros. Este tipo de deducciones son regresivas, pero fuera de este matiz, veamos exactamente cómo funciona y sus efectos mediante el manual “400 euros: cómo tomarle el pelo a los contribuyentes”.

Paso 1º: Fijamos un baremo de ingresos brutos en equivalencia con la base imponible.

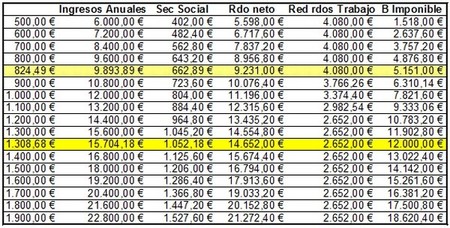

En este punto, se extrapola la base imponible máxima que le corresponde deducción a los rendimientos del trabajo bruto. Esta equivalencia se encuentra entre los 15.000 y 15.500 euros brutos anuales, según cuadro adjunto.

Este salario máximo anual bruto va a determinar por los pagos a la seguridad social que realice el propio trabajador así como por la posibilidad de aplicar reducciones directas sobre estos pagos, como son cuotas a colegios, sindicatos y demás. No obstante, se puede considerar como límite unos 15.700 euros brutos anuales como tope para aplicar la deducción. A partir de este punto, todos los contribuyentes que cobren por debajo de esa cantidad, piensan automáticamente: Bien tengo 400 euros más todos los años. Error.

Paso 2º: No hablamos de los mínimos personales y familiares.

El mínimo personal y familiar es la parte de la base imponible por la que no hay que pagar impuestos. Este mínimo tiene la consideración de mínimo vital, que en el caso general y más desfavorable para el contribuyente tiene un importe de 5.151 euros. Si el contribuyente realiza declaración conjunta o tiene hijos, este mínimo sube en 1.836 euros por el primer hijo por ejemplo. No obstante, si nos colocamos en el caso más desfavorable, fiscalmente hablando, soltero y sin hijos o declaración individual sin hijos, vemos que por debajo de 9.900 euros de ingresos anuales, no se paga impuesto, dado que la base imponible es equivalente al mínimo personal y familiar.

Paso 3º: Aplicación de deducción teórica

Esta regresividad que hemos impuesto a la deducción genera que si tengo una base imponible de 8.000 euros, me correspondería la deducción de 400 euros, si tengo una base imponible de 10.000 euros, me corresponden 200 euros y si tengo una base imponible de 12.000 euros o superior, no me corresponde nada. Veamos la tabla como queda:

Como se puede apreciar, sólo las horquillas salariales comprendidas entre 9.800 euros a 13.000 euros de ingresos brutos, tienen derecho a la deducción de 400 euros, comenzando desde 0 euros, dado que no pagan impuesto al máximo posible, que sería cobrar en torno a 13.800 euros.

Y esta deducción disminuye rápidamente desde los 13.800 euros hasta los 15.500 euros brutos anuales, punto donde desaparece y no se tiene derecho a ella.

Paso 4º: Acumulación de deducciones sobre los mismos tramos de base imponible.

Por último, para cuadrar el círculo, se realiza una condensación de deducciones sobre bases imponibles máximas de 12.000 euros como son las deducciones por alquiler y vivienda habitual. ¿Resultado? Que a pesar de tener derecho a todas estas deducciones, no existe cuota suficiente para aplicarlas todas, con lo cual, se realiza una “venta al contribuyente” por separado de todas ellas y con el proceso de acumulación, aquí siempre gana la banca, en este caso Hacienda.

Paso 5º: Estimación de contribuyentes beneficiados.

En este punto, se tira con pólvora de rey y se ordenan los contribuyentes por bases imponibles, desde las negativas hasta los 12.000 euros. En este punto, se evaluan que existen 2 millones de contribuyentes que se benefician de la medida. Falso. Sólo se benefician los contribuyentes comprendidos entre 6.000 y 12.000 euros de base imponible que no apliquen otras deducciones, con las particularidades descritas y formando una parábola invertida perfecta.

Esta medida se ha evaluado en 500 millones de euros como coste fiscal. No se lo creen ni los técnicos de Hacienda, porque si aplicamos el resto de deducciones existentes, la cuota se agota antes de aplicar esta última deducción. En definitiva, políticas de palabras y con poco o nulo impacto fiscal. Dudas en comentarios si alguien se ha perdido en los cálculos.

En El Blog Salmón | Deducción 400 euros

Imagen | Xornalcerto

Ver 4 comentarios