Marco Antonio Moreno

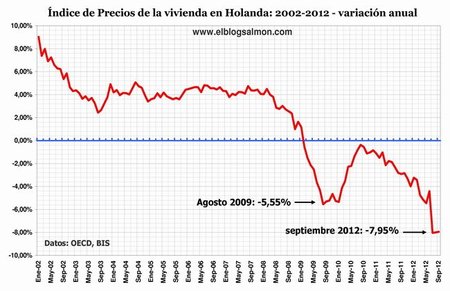

A casi 400 años de la siempre recordada burbuja de los tulipanes, Holanda ha sufrido las inclemencias de su propia burbuja inmobiliaria cuyo estallido ha hundido los precios casi un 20 por ciento desde 2009 y un 8 por ciento sólo en los últimos 12 meses, como muestra esta gráfica con datos obtenidos del BIS y la OCDE. La caída en el mercado inmobiliario en agosto y septiembre llegó al -8% y -7,95% respectivamente, marcando niveles más profundos de los alcanzados tras el estallido de la crisis el año 2008.

Holanda es un buen ejemplo de lo que ha sido la constante de los países que han vivido una burbuja inmobiliaria y luego sufren su resaca. En el período del boom o del hinchamiento de la burbuja, la banca potenció los préstamos y una vez que la burbuja revienta comienza con el proceso inverso de la represión financiera que se propaga a otros sectores de la economía. En esta etapa, el fenómeno del desapalancamiento financiero y la contracción del crédito cobra fuerza y la crisis se propaga a otros sectores acelerando aún más el declive económico.

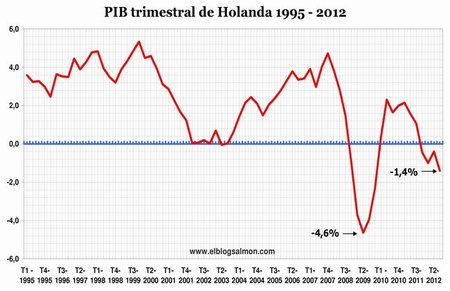

Esto queda demostrado con la caída sufrida por Holanda en el tercer trimestre de este año, que fue mucho mayor a lo previsto y alcanzó el -1,4%. Se esperaba una caída leve de -0,5% pero la contracción final fue mucho mayor por el efecto contagio que genera el desapalancamiento financiero. Holanda ha sido siempre un país de gente que gusta ahorrar pero ante un entorno incierto la gente sobre-ahorra generando el proceso inverso al endeudamiento.

Burbuja inmobiliaria

En el período del auge la banca holandesa se excedió en sus facultades crediticias y otorgó préstamos inmobiliarios sin restricción, atendiendo a la escaséz de viviendas que tiene el país. Debido a su geografía restringida y a que gran parte de su territorio está ocupado por el agua, 17 millones de personas comparten un terreno relativamente pequeño. Esta escasez llevó a los bancos a adoptar a fines de los años 90 normas muy laxas para los préstamos hipotecarios lo que empujó los valores al alza. A esto se sumó el programa de alivio fiscal para los compradores, lo que multiplicó los prestamos.

En el período del auge la banca financiaba el 120 por ciento del valor del vivienda, sumándose a la idea generalizada de que la vivienda “nunca baja de precio”. Pues bien, desde el 2009 Holanda también sufre una caída continua en el precio de la vivienda y esto está generando numerosos traumas en su economía que comienzan a propagarse hacia sus vecinos. La deuda hipotecaria holandesa llega a 650 mil millones de euros y equivale a casi el 100% de su PIB. Indéntica situación a la española donde la deuda hipotecaria llega a los 924 mil millones de euros equivalente al 100% del PIB.

La presión de una deuda que sube en relación a un precio real de la vivienda que cae es una de las consecuencias menos exploradas de esta crisis y uno de sus factores aletargantes cruciales. Este componente provoca la caída en el consumo que arrastra la caída del PIB holandés. El descenso en el consumo también implica una caída en las importaciones y un freno en el comercio internacional. Por eso la desaceleración comienza también a afectar a Alemania y Francia.

El punto relevante es que Holanda, como parte de los países del norte europeo, ha sido siempre considerada dentro de ese núcleo sólido y solvente de las economías europeas avanzadas. No es simple casualidad que Holanda, junto a Alemania, Luxemburgo, Finlandia y Austria, forme parte de ese grupo privilegiado que aún ostenta su calificación crediticia triple A (AAA). Recordemos que Francia ya no está en ese grupo.

De ahí la importancia que tienen los problemas financieros de Holanda dado que pueden recrudecer si la recesión se prolonga por un quinto y un sexto trimestre. En esa perspectiva, Holanda también puede sufrir una merma en su evaluación crediticia, como acaba de ocurrir con Francia. Como vemos, ni los países más sólidos se salvan de los efectos de la burbuja inmobiliaria y el desplome del crédito y la actividad económica.

En El Blog Salmón | Economía europea vuelve a la recesión en el tercer trimestre, Los peligros del desapalancamiento y la contracción del crédito global

Ver 24 comentarios