Después de la rueda de prensa que acaba de dar Luís de Guindos después de la reunión del Ecofin, ya han saltado las alarmas con la teórica subida del impuesto de sociedades. El ministro ha planteado que hace falta un Gobierno que modifique el sistema de pagos fraccionados del impuesto de sociedades, de tal manera que la recaudación neta del impuesto suba en torno a los 6.000 millones de euros en lo que resta de ejercicio.

Ha sido lanzar esta afirmación y las agencias ya han "anunciado" que sube el impuesto de sociedades tal y como leemos en El País, El Mundo o cualquier otro periódico. Error grave y veamos porqué.

Cómo funciona el mecanismo de pagos fraccionados en el impuesto de sociedades

El impuesto de sociedades es un impuesto que se liquida dentro de los siete meses posteriores a la fecha de cierre de ejercicio social. En España, la inmensa mayoría de empresas cierran su ejercicio social el 31 de diciembre correspondiendo con el año natural, por lo que tienen que liquidar el impuesto de sociedades durante el mes de julio del año siguiente.

Como vemos, la liquidación definitiva de la cantidad de impuesto a pagar, se imputa según la caja del Estado en el año siguiente, dado que los flujos importantes de pago del impuesto son en el mes de julio del año siguiente. No obstante, todas las empresas tienen la obligación de realizando pagos a cuenta del impuesto durante el propio ejercicio y ese es el mecanismo que se va a alterar.

Para realizar los pagos a cuenta del impuesto de sociedades, existen dos métodos. El primer método es aquel que calcula un porcentaje sobre la cuota íntegra del último impuesto de sociedades presentado. Concretamente el 18% tal y como está vigente ahora mismo. Este es tipo de pago fraccionado por defecto y se aplica para empresas con cifra de negocios inferior a los 6 millones de euros.

Si la cifra de negocio es superior a los 6 millones, el pago fraccionado se calcula sobre la base imponible previa el resultado del ejercicio en curso, calculando dicha base imponible a 31 de marzo, 30 de septiembre y 30 de noviembre. A esta base impoonible se le aplica de manera general 5/7 al tipo de gravamen redondeado por defecto. Es decir, si yo tengo un tipo del 25%, pagaré en pago a cuenta el 17% sobre la base imponible previa.

Las modificaciones pasadas que se han hecho, afectan a esta fórmula de pago, de tal manera que se obliga a que se integren dividendos exentos en la base imponible previa, se ha limitado la capacidad de compensar bases imponibles negativas para calcular los pagos fraccionados y también se han elevado los factores sobre el tipo efectivo en función de la cifra de negocio de la sociedad. Para sociedades con cifra de negocios superior a los 10 millones de euros e inferior a 20, el factor a aplicar sobre su tipo es del 15/20 y si la sociedad factura hasta 60 millones, el factor a aplicar es de 17/20 sobre su tipo efectivo y para sociedades que facturen más de 60 millones, se aplica un factor de 19/20 sobre el tipo efectivo. No obstante, estas medidas que estoy citando, tenían un carácter temporal que dejaron de operar con el ejercicio 2015.

En resumen, lo que De Guindos ha anunciado que se quiere cambiar son estos sistemas de cálculo para que las empresas ingresen más cuota del impuesto en el año en curso reactivando las medidas que ya no aplican y se han aplicado desde 2012 a 2014, generando que las cuotas en la liquidación final del impuesto sean menores, sin implicar en ningún caso una subida del impuesto al alterar solamente el mecanismo de pagos fraccionados.

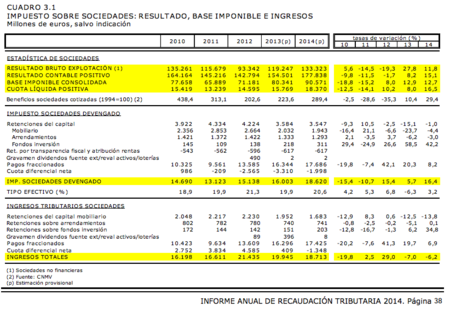

El problema que se está encontrando el Ministro de Economía es que justamente en la liquidación provisional del impuesto de sociedades 2014, ya se invirtió el resultado de la cuota diferencial creando una agujero en la recaudación por importe de 1.348 millones de euros y que las medidas de cambio en los pagos fraccionados se agotaron en el ejercicio pasado.

Si vemos la captura anterior, podemos observar cómo los pagos fraccionados se elevaron entre 2012 y 2014 aunque la cuota diferencial prevista para la liquidación de 2014 es negativa; pero esas modificaciones normativas ya han desaparecido y pueden hacer un agujero importante en la caja neta de recaudación desplazando la cuota del impuesto a julio de 2017 si no se cambia la ley antes de octubre.

Cómo se sube realmente el impuesto de sociedades

Para subir el impuesto de sociedades, habría que modificar alguno de los siguientes puntos:

- Método para calcular la base imponible. Ahora mismo, la base imponible se calcula a partir del resultado contable, aplicando las normas de contabilidad y haciendo una serie de correcciones temporales, de gastos no deducibles que si lo son contablemente y algunas cosas más.

- También se puede subir modificando la naturaleza de los ingresos / gastos deducibles de tal manera que se altere el resultado contable.

- Subiendo los tipos nominales del propio impuesto.

- Eliminando deducciones existententes o bonificaciones; aunque realmente aquí quedan ya pocas deducciones o bonificaciones pendientes de eliminar.

Por tanto, hasta que el Gobierno que entre no anuncie cualquiera de estas medidas y cuente con apoyos suficientes para poder modificar la Ley del Impuesto de sociedades, no existirá esa subida que todos los medios se han adelantado a anunciar.

En El Blog Salmón | ¿Es posible cumplir el objetivo de déficit sin tocar los impuestos?

Ver 4 comentarios