Marco Antonio Moreno

Cuando a comienzos del año pasado, el presidente de Grecia Yorgos Papandreu, llamó a dejar la pistola cargada sobre la mesa, estaba dando un mensaje muy claro sobre la necesidad de acción para salvar al euro. Se requería fuerza y poder persuasivo para controlar la pandemia de los especuladores financieros, algo de lo que carecieron los líderes europeos. Tras 20 meses de tediosas y burocráticas negociaciones, la situación ha vuelto al punto inicial, fundamentalmente por la mediocre y burda campaña realizada en el terreno de juego por Jean Claude Trichet, el saliente presidente del Banco Central Europeo, a quien la historia juzgará como el gran saboteador del euro.

Un presidente de un banco central no puede mostrar timideces y miedos ante los mercados, pues toda debilidad pasa a jugar en contra. Es como titubear en un juego de póker dado que los adversarios inmediatamente detectan la debilidad de sus cartas. Al contrario: se debe saber timar y engañar al resto del auditorio, porque el poder del banquero central le permirte hacerlo, duplicando y triplicando el juego si es necesario, con tal de llegar al fin deseado. Nada de esto hizo el blandengue Trichet. Sin embargo, se permitió apostar en contra de los países, al desconfiar públicamente de los resultados de la compra de sus bonos de deuda soberana.

Trichet no tuvo escrúpulos para decir públicamente que la idea de comprar bonos de deuda soberana de países como Italia, España o Portugal le desagradaba profundamente y que no creía que esas medidas ayudarían a la reactivación de la economía europea. Y así fue como la economía de Europa fue en descenso trimestre a trimestre, esperando quien sabe qué milagro del dios mercado al que pregonaba Trichet. No creo que si alguien hubiese elaborado un plan para destruir el euro hubiese alcanzado los éxitos de Trichet, el principal saboteador de la moneda única que este martes se despidió para siempre de su cargo al mando de la política monetaria europea.

No se puede ser blandengue cuando se está a cargo de un banco central, y mucho menos cuando se requiere destreza y coraje para enfrentar con rigor las turbulencias financieras que, como hemos visto en estos últimos 20 meses, pueden hundir a países completos. Pensar que la caída de Grecia es producto de su déficit público constituye un tremendo error, dado que el foco principal de la asfixia financiera que vive el país heleno ha sido el cada vez más creciente costo de los intereses de su deuda soberana.

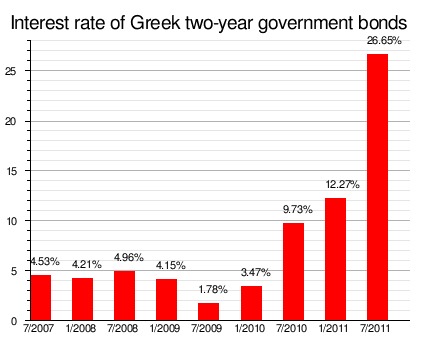

Como muestra la gráfica, al inicio de la crisis (julio de 2007) el costo de los intereses de los bonos griegos era de 4,53%. Dos años más tarde y como consecuencia del efecto crisis, descendieron a 1,78%. Pero desde entonces los intereses no hicieron más que subir y a julio de 2011 llegaban al 26,65%, en agosto al 55% y hoy se ubican casi en el 100%. ¿Puede pensarse que hay aquí algo de solidaridad europea? ¿Y quien es el responsable de este descalabro? Pues el Banco Central Europeo, es decir hasta el martes de esta semana, Jean-Claude Trichet.

Una de las características fundamentales que permitió el sueño de la moneda única fue que los bonos de deuda soberana tenían el mismo rendimiento para Grecia, Francia o Alemania. Este fue el elixir que facilitó las generosas líneas de crédito que inundaron a la periferia europea de dinero barato y le permitieron una década de consumo infinito. Queda muy claro que el BCE no hizo ningún tipo de supervisión para detectar si los niveles de consumo correspondían a los flujos de producción, y si en algún sector se estaban generando burbujas. El BCE confió plenamente en que el dios mercado resolvería esos problemas y autorregularía todos los flujos.

Ahora, las autoridades europeas se niegan a aceptar que el principal problema de la eurozona es el mal diseño de su arquitectura financiera. Quisieron armar un continente a imagen y semejanza de Estados Unidos pero se olvidaron que en Estados Unidos hay un gobierno central que cubre los déficit de California o Massachussets. Esto no lo tiene Europa, donde cada país debe vérselas con dificultades insalvables tanto competitivas como financieras para equilibrar su cuenta corriente en el entorno más dantesco en cien años.

¿De qué sirve a Europa tener un Banco Central que no cumple la función de ser prestamista de última instancia para los países, y que se ha dedicado a rescatar a la gran banca? De nada. El BCE es la única entidad que puede respaldar todos los niveles de deuda soberana que sean necesarios para aquietar el ánimo de los mercados. En este aspecto, no tiene sentido tener un EFSF de 440 mil millones de euros, que se reconoce débil e insuficiente de antemano, si puede poner sobre la mesa un fondo de 4 o 10 billones de euros. El BCE es la única entidad que puede hacer creíble cualquier suma de dinero que ponga sobre la mesa para contrarrestrar la pandemia que está haciendo pedazos a Europa. El italiano Mario Draghi, presidente del BCE desde este martes y que hasta el momento ha mantenido un discreto silencio sobre sus planes, puede ser la persona que ponga la pistola sobre la mesa.. y también los billones de euros que se requieren para calmar la furia de los mercados.

En El Blog Salmón | Poniendo la pistola cargada sobre la mesa, Grecia pone fin a la pesadilla: prepara su divorcio del euro y el retorno al dracma

Imagen | kcds TM

Ver 21 comentarios