DerBlaueMond

¿Se ha parado usted alguna vez a observar que nuestra pirámide de población ya no es tal, sino que tiene más bien forma de un abeto con una base evidentemente estrecha? ¿Se ha planteado usted si nuestro sistema socioeconómico está pensado para ser sostenible en un entorno de decrecimiento poblacional? ¿Cree usted que la pensión de un jubilado, como derecho adquirido que es, está garantizado per-se?

Si estas preguntas le persiguen cada vez que lee la prensa, creo que le va a interesar el análisis de hoy porque, siendo un trabajador de clase media con importantes limitaciones económicas, un servidor necesita tanto su futura pensión como cualquiera de ustedes, motivo por el cual este tema me preocupa tanto como a usted. El tema es que, por más que necesitemos nuestra pensión, eso no significa que necesariamente la vayamos a tener, al menos no en una cuantía digna. Eso dependerá, más que de lo que necesitemos creer, de la viabilidad futura de nuestro sistema socioeconómico, lo cual, como analizaremos, depende en gran medida de el crecimiento o decrecimiento de la población del país.

Tipos de Sistemas de Pensiones

Empezaremos analizando uno de los sistemas en los que más impacto puede tener una situacion de decrecimiento poblacional: el sistema de pensiones. Esto es así porque con la esperanza de vida existente hoy en día, y las actuales edades de jubilación, un sistema de pensiones supone un esfuerzo muy relevante para cualquier economía y sociedad que lo tenga. Hasta tal punto esto es así que, por ejemplo, en los presupuestos generales del estado español correspondientes a 2015, la partida presupuestaria destinada al pago de las pensiones fue el mayor gasto y ascendió a 131.658,93 millones de euros, o lo que es lo mismo, un impactante 37,9% del gasto total según pueden leer en esta noticia.

Para ponernos en contexto, les resumiré brevemente que, a grandes rasgos, hay dos tipos de sistemas de pensiones. Por un lado están los sistemas de pensiones “a la chilena”, y por otro los sistemas “de reparto”, habiendo también modelos híbridos entre ambos. El primero de ellos, como su propio nombre indica, es el sistema de pensiones existente en Chile, y consiste en que un trabajador se cotiza a lo largo de su vida laboral su propia pensión futura para el momento en que se jubile. Por otro lado, los sistemas “de reparto” son los existentes actualmente en la mayor parte de Europa Occidental, y se basan en que los cotizantes en edad laboral sufragan con sus cotizaciones la pensión a los jubilados exitentes en cada momento, de ahí su nombre.

Yendo al sistema que más nos interesa (por ser el existente en España), hay que decir que evidentemente la sostenibilidad de un sistema “de reparto” va inevitablemente ligada a que existan los suficientes cotizantes jóvenes como para poder soportar el gasto que supone la pensión de los que ya no están en edad laboral y por lo tanto no sólo no cotizan, sino que cobran del estado. Pero al contrario de lo que pudieran pensar ustedes, esto ha de ser también así aunque se tenga un sistema “a la chilena”, donde un cotizante a lo largo de su vida ha acumulado unos fondos que al jubilarse le son devueltos en forma de asignación mensual.

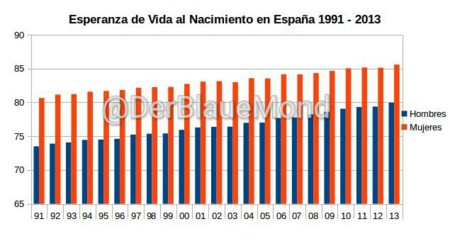

Gráfico elaborado por @DerBlaueMond tomando como base las series estadísticas publicadas por el Instituto Nacional de Estadística

Gráfico elaborado por @DerBlaueMond tomando como base las series estadísticas publicadas por el Instituto Nacional de Estadística

Gráfico dinámico elaborado por @DerBlaueMond tomando como base las series estadísticas de residentes en España publicadas por el Instituto Nacional de Estadística

Gráfico dinámico elaborado por @DerBlaueMond tomando como base las series estadísticas de residentes en España publicadas por el Instituto Nacional de Estadística

Como podrán observar en el gráfico animado anterior, la pirámide de población española ya no es tal, sino que más bien tiene forma de abeto con un tronco evidentemente mucho más estrecho que el inicio de la copa, actualmente entorno a la franja de edad de la cuarentena. Tanto la evolución como la forma del gráfico poblacional, a lo cual hay que añadir adicionalmente la evolución de la esperanza de vida del gráfico superior, muestran claramente la insostenibilidad e inviabilidad futura de un sistema en el que no va a haber suficientes cotizantes jóvenes para mantener una pensión digna para esos numerosos baby boomers, cuya ancha línea de población avanza desafiante e inexorablemente hacia la edad de jubilación.

La necesidad de que exista “inflación de activos”

En el esquema de pensiones “a la chilena”, que a priori podía parecer que independizaba el sistema de pensiones del crecimiento de la población, la primera impresión no es fidedigna, puesto que esos fondos que un cotizante va acumulando a lo largo de toda su vida van a ser invertidos en activos, que si se quiere que tengan una rentabilidad positiva en el momento de su jubilación, han de sufrir cierta “inflación de activos” para que su precio se incremente a lo largo de la vida del cotizante. Esto sólo puede ser así o bien si el número de cotizantes aumenta año a año para que haya una demanda incremental de activos que haga que los precios de los mismos vayan subiendo, o bien si los nuevos cotizantes más jóvenes tienen cada vez mayores recursos económicos y su correspondiente capacidad de demanda es superior año a año.

La alternativa de que los jóvenes tengan cada vez mayor poder adquisitivo creo que a estas alturas ya ha quedado demostrado que no es la realidad que se impone en nuestros sistemas socioeconómicos, con lo que nos queda, de nuevo, la única alternativa del crecimiento de la población.

La deflación es un escenario insostenible económicamente

Habría que matizar para los no versados que la citada “inflación de activos” es necesaria no sólo con la finalidad de que un nuevo pensionista reciba sus réditos con una rentabilidad positiva. En principio, cabría pensar que siempre los más previsores, aún a costa de perder dinero con el tiempo, preferirían un canje de rentabilidad a cambio de la seguridad de obtener una asignación al jubilarse. Pero el problema es que la “deflación de activos” no fomenta en absoluto ni el ahorro, ni la inversión, ni el funcionamiento general de la economía, con lo cual es un escenario a evitar incluso en el caso de que haya gente dispuesta a (y que pueda permitirse) asumir una rentabilidad negativa a cambio de asegurarse una futura asignación y tener una vejez más decente.

Más allá de las pensiones, está el funcionamiento general de la economía. Al contrario de algunas creencias populares que afirman que una bajada generalizada de los precios beneficia al consumidor, los entornos deflacionarios acaban siendo catastróficos para la economía como ya comentamos en este artículo. Según concluíamos entonces, la depreciación constante de los activos repercute muy negativamente en el tejido socioeconómico, retrasando las decisiones de compra, haciendo enfrentarse a las empresas a un goteo constante a la baja en el precio de sus productos y servicios, al tiempo que tienen unos costes fijos, lo cual redunda en un deterioro del funcionamiento de las empresas, y acaba destruyendo riqueza y puestos de trabajo, con el consiguiente coste social.

La única alternativa es crecer poblacionalmente pero ¿Es eso sostenible?

Llegados a este punto, tal vez tengamos asumido que, para la sostenibilidad del actual sistema, la población de un país no puede y no debe parar de crecer y crecer. Ahora bien, lo que hay que planterase entonces es si un crecimiento poblacional hasta el infinito y más allá es sostenible. Resulta obvio que tanto el consumo de recursos naturales, como la limitación de la producción de alimentos, hacen que esta alternativa tenga, más pronto o más tarde, un claro límite temporal.

Este crecimiento sostenido tiene un impacto cada vez más importante sobre el medioambiente y sobre el consumo de los recursos naturales del planeta, que son, evidentemente, limitados. Esta evolución exponencial es insostenible a largo plazo. ¿Y cuál es pues la solución a largo plazo? Pues sinceramente, sólo doy con alguna que a día de hoy roza la ciencia ficción y que no procede exponer en un foro como éste, que tiene los pies en el suelo. Lo que sí les diré es que seguramente ése es el motivo por el que Stephen Hawking pronunció su famosa cita que decía: “La raza humana tendrá que salir de la Tierra si quiere sobrevivir”.

Asi que, centrándonos en el corto y medio plazo, que es el que tenemos a nuestro alcance lejos de aventuradas propuestas siderales, la única solución para el corto plazo, dados los volúmenes que suponen las pensiones en los presupuestos estatales y su poca capacidad de ampliación, la inviabilidad a futuro de un sistema únicamente “de reparto” hace que haya que plantearse como única alternativa un sistema mixto. Pero claro, habría que empezar a concienciar a los baby boomers de que deben empezar a pensar en planes de pensiones complementarios, lo cual muchos no se lo pueden permitir, y en todo caso supone un elevado coste electoral a corto plazo para el politico que se pronuncie sobre este tema, y con beneficios para una demasiado lejana futura legislatura que daría réditos a otros. Eso por no hablar de la gran injusticia que se comente con muchas generaciones que deben (si pueden en el mejor de los casos) cotizarse ellos mismos un plan de pensiones complementario, cuando han estado cotizando toda la vida en el sistema “de reparto” para disfrute de otros.

El tema del decrecimiento demográfico, la sostenibilidad del sistema de pensiones, y la viabilidad económica de nuestros sistemas socioeconómicos en un entorno de decrecimiento poblacional, probablemente es uno de los mayores retos a largo plazo a los que se enfrenta nuestra sociedad y nuestra economía. No empezar a abordar este problema cuanto antes puede desembocar en una desastrosa situación de emergencia social en la que empecemos a ver trabajadores de avanzada edad, y en malas condiciones físicas y de salud, masivamente forzados a entrar de nuevo en el mercado laboral para complementar su exigua pensión, como ya empieza a ocurrir en otros países según pueden leer en esta reseña.

De hecho hay ya reveladoras estadísticas oficiales al respecto como las contenidas en este artículo, que arrojan la impactante cifra que supone que en Estados Unidos, ya en 2002, cerca de un 30% de los jubilados de 73 años realizaba algún tipo de actividad laboral, y para los de 77 años el porcentaje de trabajadores sólo bajaba al entorno del 24%. Como pueden ver, la imagen de una persona de avanzada edad vendiéndole las entradas al museo o sirviéndole la coca-cola en McDonalds es algo que se puede ver habitualmente en algunos países del mundo, y no hace falta que además les diga que los salarios que perciben por su trabajo no son precisamente boyantes. Como publicaban en el New York Times, si un jubilado vuelve a entrar en el mercado laboral, lo hace como mínimo por un 25% menos de su último sueldo; y esto a pesar del creciente esfuerzo que les supone, dado el deterioro de su condición conforme avanzan en edad.

Lo peor es que la mayoría de los que no lo hacen sobreviven en una situación que roza la pobreza, si no entra de lleno en ella: según pueden leer en el artículo anterior, un 49% de los trabajadores de clase media estadounidenses malvivirá en su jubilación con un presupuesto para alimentación de unos 5$ al día. No se sientan distantes respecto a ellos. Si usted es un baby boomer, salvo que nuestros políticos cojan cuanto antes el toro por los cuernos, usted se verá muy probablemente abocado a un final similar. Pero, dentro de los malos augurios que proyecta la situación demográfica y socioeconómica, seamos constructivos y tratemos de aportar soluciones, aunque no son soluciones necesariamente buenas, la verdad; tan sólo son lo “menos peor” que nos puede pasar.

En el medio plazo, la única solución para tener una pensión digna es pensar en tener hijos, no ya pensando en que le cuiden a usted personalmente, sino pensando en la sostenibilidad general del sistema. Pero claro, ahí pesan como una losa los elevados costes que eso supone en nuestro mundo de hoy en día, además de los inconvenientes añadidos de lo poco que se facilita la complicada vida del día a día cuando se tienen hijos, especialmente en España. Con ello parece ser que ésta no es la alternativa por la que han optado mayoritariamente los españoles, al menos los pertenecientes a una clase media que aspira a dar ciertas comodidades y una educación adecuada a sus hijos, y que además no puede conciliar su vida laboral y permitirse a un tiempo el sobrecoste en compras y en servicios necesarios para simplemente vivir con unos mínimos estándares de calidad.

De esta manera tenemos que hace cien años las familias que más hijos tenían eran las que tenían menos recursos, y hoy en día a ese segmento se les han añadido las clases altas. El resto, esa clase media en peligro de extinción, no puede permitirse tener todos los hijos que quisiera, tanto por el elevado coste económico, como también por el ingestionable coste personal. Y el problema es que, dado el aún carácter mayoritario de la clase media en las sociedades occidentales, la sostenibilidad del conjunto del sistema depende precisamente de ellos.

Imágenes | Pixabay omeralnahi | @DerBlaueMond gráficos de elaboración propia con series estadísticas del INE | Pixabay geralt | Pixabay WikiImages | Pixabay baumannideen | Pixabay geralt

Ver 61 comentarios