Un cambio que ha pasado bastante desapercibido en la futura ley del IRPF que entrará en vigor en enero es la nueva tributación que se ha sacado de la manga el Gobierno para tributar por las plusvalías latentes de las participaciones empresariales si pierdes la condición de residente en España.

Martin Vasavsky ha alertado de este cambio y que ya tocaban en este blog hace unas semanas. Veamos exactamente qué escenario se plantea para los cambios de residencia y las participaciones empresariales porque a efectos prácticos, se están cerrando las fronteras para que empresarios salgan y entren de España con facilidad.

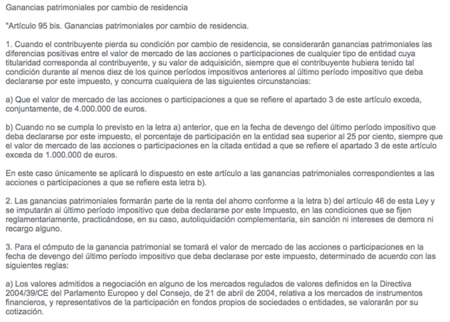

El nuevo artículo 95 Bis de la Ley del IRPF, el artículo de la disputa

La redacción de este nuevo artículo (según diario del Congreso) es la que acompaña al post en la imagen y aquí tenemos que tener en cuenta varios puntos para determinar a quién le afecta, porque creo que, este artículo es lamentable y que lo efectos para patrimonios medios son bastante serios.

Referido al IRPF y a los emprendedores, tal y como entiendo esta redacción, necesitamos tener la condición de residentes en el IRPF al menos 10 años durante los últimos 15, que la valoración del total de estas participaciones exceda de los 4 millones de euros o bien que tengamos más del 25% de una entidad y que su valor exceda de 1 millón de euros.

Más que a los emprendedores, aquí se quiere capturar a nuestros jubilados, a los empresarios que llevan toda la vida operando y que tienen participaciones empresariales importantes con patrimonio global a los 4 millones de euros. Es la manera de parar una teórica fuga de capitales al extranjero por el cambio de residencia del propio titular de los bienes.

La tributación es una pasada, puesto que realmente estaríamos tributando por una plusvalía latente no realizada, pero a efectos prácticos, esta plusvalía tiene que ser valorada por métodos fiscales, no por la valoración de starts up que ahora mismo vemos en el mercado emprendedor.

La valoración de las participaciones por cambio de residencia

En el caso de acciones cotizadas, la valoración a mercado no tiene duda, puesto que se coge su cotización. En el caso de participaciones o acciones no cotizadas, la valoración se realiza por los métodos usuales en el IRPF que será el mayor de los siguientes valores:

-

El patrimonio neto que corresponda a los valores resultante del balance correspondiente al último ejercicio cerrado con anterioridad a la fecha del devengo del Impuesto (valor superior a 4 millones para el global de la empresa).

-

El que resulte de capitalizar al tipo del 20 por ciento el promedio de los resultados de los tres ejercicios sociales cerrados con anterioridad a la fecha del devengo del Impuesto. A este último efecto, se computarán como beneficios los dividendos distribuidos y las asignaciones a reservas, excluidas las de regularización o de actualización de balances.

Como vemos, aquí no entran en juego las valoraciones que le dan los emprendedores a sus starts ups, que suelen estar de 10 a 100 veces por encima de lo que dicen sus balances. Realmente, encontrar empresas tecnológicas con balances superiores a los 4 millones, que tengan más de 10 años de permanencia de sus socios o que hayan arrojado beneficios por encima de los 5 millones en los últimos 3 ejercicios, no existen muchas. Alguna starts up hay, pero no tantas como pudiera parecer en principio. Pero sí hay muchos grupos empresariales con bastante trayectoria que sí cumplen estos requisitos.

La participación mediante sociedades, en principio no está afectada

Esta norma afecta básicamente a los contribuyentes en el IRPF, por lo que las sociedades que participan en otras sociedades, no tienen este problema (o no he visto aún si cambia algo por la tributación de cambio de domicilio en la sociedad).

Aparte, la norma tiene una exención previa para los trabajadores desplazados al extranjero, aunque obliga a presentar un aval por la cuantía de IRPF no ingresada. Ojo aquí, porque la cuota del IRPF de la que estamos hablando es del orden de 200.000 euros en adelante y ese aval es caro y complicado de conseguir.

La legalidad de la norma, a examen

Tengo serias dudas que este artículo 95 del IRPF entre dentro de la legalidad de la Ley General Tributaria e incluso la Constitución puesto que para que realmente opere el artículo, tiene que dar lugar a la pérdida de condición de residente, extremo que ocurre siempre en el ejercicio N+1 al que operaría el artículo en cuestión y el artículo obliga a rectificar una declaración de un periodo anterior en el que a 31/12 sí tenías la condición de residente y por tanto, dicho artículo no aplica.

Es decir, si perdemos la condición de residentes y pasamos a tributar por no residentes, no nos pueden aplicar de manera retroactiva una rectificación en la declaración anterior del IRPF porque en el momento del devengo del impuesto, si éramos residentes o tener que tributar por ambos impuestos en sumultáneo, punto prohibido por la propia LGT.

Aparte, la UE tendrá algo que decir sobre el tratado de libre circulación de capitales y personas, porque lógicamente, este artículo es una barrera seria para fijar libremente tu domicilio donde quieras.

Por último, el artículo no diferencia las participaciones empresariales por origen de residencia, con lo cual, habría que analizar qué pasa con todos los convenios de doble imposición que existen y la locura que han planteado aquí.

Mucho criticamos por estas páginas a las voces autoritarias, pero esta modificación del IRPF es un golpe de autoridad al mejor estilo dictatorial, cerrando fronteras a la inversión, impidiendo que salgas del país si tienes dinero o incluso, vetando que vengan inversores de fuera o gente con empresas a establecerse como residentes en España.

Esperemos que impere la cordura y que este artículo no llegue a publicarse en el BOE, aunque la cordura en este Gobierno, siempre ha brillado por su ausencia.

En El Blog Salmón | Reforma fiscal 2015: comparativa de bases imponibles y cuotas en el IRPF

Ver 11 comentarios