Onésimo Alvarez-Moro

El Bank of International Settlements (BIS - Banco de Pagos Internacionales) nos trae un interesante análisis de las reducciones en los precios del petróleo y en el impacto que esto tiene en los balances de las empresas petroleras.

En los últimos meses hemos visto la reducción continuada del precio de la energía y lo que también se está viendo es que esto viene acompañado con el progresivo aumento en el nivel de endeudamiento, tanto de los países productores como de las empresas en el sector.

El deterioro financiero

El sector ha visto dos deterioros en sus finanzas:

-

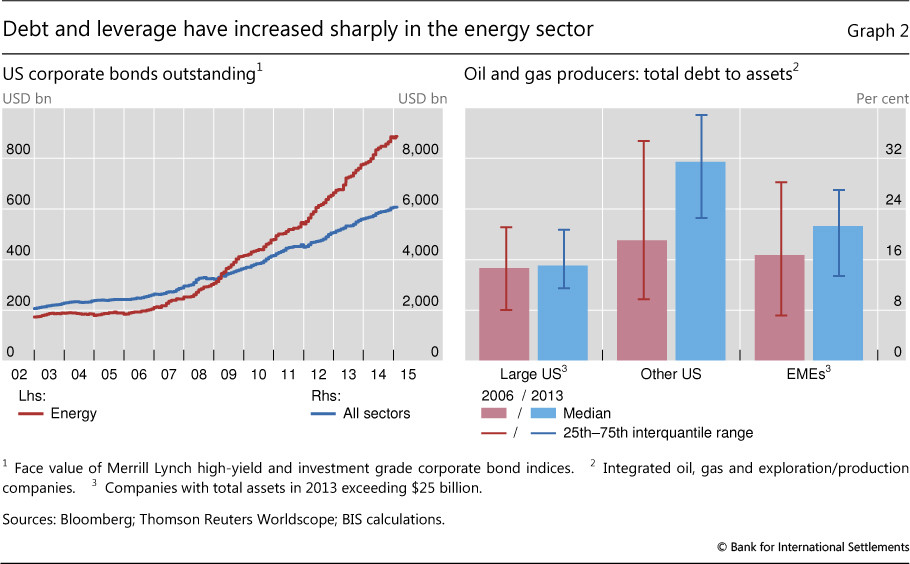

La deuda total del sector de petróleo y gas a nivel mundial se encuentra en aproximadamente 2.500.000 millones de dólares, dos veces y medio lo que era a finales de 2006, subiendo de cerca de 1.000.000 millones de dólares en 2006 a alrededor de 2.500.000 millones de dólares de 2014.

-

La reciente caída del precio del petróleo representa una disminución significativa en el valor de los activos que respaldan esta deuda, la introducción de un nuevo elemento a la evolución de los precios.

Tensiones financieras

La combinación de la caída de los precios del petróleo y un mayor apalancamiento puede conducir a tensiones financieras para las empresas relacionadas con el petróleo.

-

En primer lugar, el precio del petróleo fundamenta el valor de los activos que respaldan las deudas de estas empresas y precios más bajos inpactan varios elementos:

-

la rentabilidad se ha reducido

-

aumenta el riesgo de incumplimiento de obligaciones

-

aumentan los costos de financiación

-

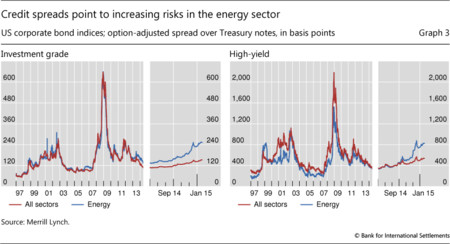

las primas de riesgo de los bonos de alto rendimiento de los emisores de energía han aumentado de un mínimo de 0,033% en junio de 2014 al 0,08% en febrero de 2015, mucho más del aumento visto en la deuda total de alto rendimiento

Las empresas reaccionan a las tensiones financieras

Estas tensiones financieras impactan la forma en que las empresas responden a los bajos precios del petróleo de varias formass.

-

Mediante el ajuste de sus inversiones y de su producción. Cuando una parte sustancial de la inversión es financiada con deuda, mayores costos y condiciones crediticias más estrictas pueden acelerar la reducción de la inversión. Muchas compañías ya han anunciado reducciones en sus inversiones en 30% o incluso el 50%.

-

Empresas altamente endeudadas incluso podrían verse obligadas a vender activos, incluyendo los derechos, instalaciones y equipos.

-

En cuanto a la producción, los productores altamente apalancadas pueden tratar de mantener, o incluso aumentar, sus niveles de producción, incluso cuando el precio del petróleo cae, con el fin de mantener su nivel de liquidez y para cumplir con sus obligaciones de pagos de intereses y poder hacer frente a condiciones crediticias más estrictas.

-

Las empresas con elevados niveles de deuda pueden considerar más formas de cobertura y de protección a través de la venta de futuros o la compra de opciones de venta en los mercados de derivados, con el objetivo de evitar aún más dificultades o incluso de insolvencia, para protegerse si el precio del petróleo cae más lejos.

Repercusiones económicas más amplias

El alto nivel de deuda del sector petrolero también complica la evaluación macroeconómica de los precios del petróleo, al menos por tres razones.

-

Cualquier efecto amplificador del alto apalancamiento ya mencionado en los gastos de capital en el sector petrolero podría tener efectos sobre la inversión en otros sectores. La incertidumbre y la esperada rentabilidad son los principales determinantes de una inversión.

Por lo tanto, la reducción de personal en el sector petrolero podría impactar las perspectivas y el gasto en los sectores relacionados con la energía, pero también en otros sectores de las economías o regiones que dependen en gran medida de la producción de petróleo.

-

El impacto de la caída del precio del petróleo en los ingresos fiscales del gobierno puede ser grande. En varios países, las cuentas relacionadas con el petróleo de ingresos significa una parte importante del presupuesto del gobierno, y las tensiones financieras planteadas por el descenso del precio del petróleo para el alto grado de apalancamiento de las empresas petroleras estatales impondrán restricciones fiscales aún más severas en el gasto público.

Algunos países han cubierto sus compromisos fiscales mediante la ejecución de operaciones de cobertura. Por ejemplo, el Fondo de Estabilización de Ingresos Petroleros de México (FEIP) tiene un programa de cobertura explícita mediante contratos de opciones en el petróleo durante un año. Sin embargo, la presión sobre los ingresos fiscales seguirá si estas coberturas vencen antes de que los precios del petróleo se recuperen.

Por último, las compañías petroleras en algunas economías de mercado emergentes parecen haber aumentado el apalancamiento para financiar el pago de dividendos a sus gobiernos. Mantener estos dividendos se ha convertido en mucho más caro.

-

Existe un vínculo entre el colapso de los precios del petróleo y los tipos de cambio. Muchas de las empresas en el sector petrolero son no estadounidenses que, no obstante, se han endeudado en dólares. El desfase entre las monedas pueden ser más pequeñas que las de otros sectores en la medida que los ingresos del petróleo son en dólares.

No obstante, estas empresas petroleras pueden ser percibidas como más arriesgadas y encontrar su acceso limitado a los mercados financieros. Como estas empresas han aumentado su endeudamiento mucho en la última década, podrían ser sufrir especialmente las condiciones crediticias más estrictas.

Conclusiones

Destacan dos temas que son de importancia más allá del sector de la energía, que son los siguientes:

-

El vínculo entre el petróleo y la deuda demuestra los crecientes riesgos en el sistema financiero. El rápido aumento del apalancamiento crea exposiciones de riesgo también en empresas no financieras, riesgos que pueden ser transferidos a través del sistema financiero mundial.

Igualmente, el aumento del apalancamiento hace más importante la existencia de liquidez en los mercados de los activos que respaldan la deuda. Estos elementos subrayan la necesidad de entender mejor el funcionamiento, el comportamiento y la interacción de los mercados y de los intermediarios.

-

La acumulación de deuda en el sector petrolero es un ejemplo de cómo los altos niveles de deuda pueden llevar a nuevos vínculos de riesgo entre distintos mercados y la economía en general. Riesgos que se deben tener en cuenta cuando se analizan las repercusiones económicas de la caída de los precios del petróleo.

Tanto los bancos como los mercados de deuda tienen un papel importante en el suministro de crédito a las empresas relacionadas con el petróleo.

Otra razón por preocuparse de los bajos precios del petroleo y del alto endeudamiento de las empresas del sector, los bancos se sobreendeudarán, se pondrán en cuestión, y esperarán que les saquemos una vez más del lío en que se han metido.

En El Blog Salmón | El peligroso juego político en la manipulación del precio del petróleo y Rusia: ¿es la bajada del petróleo parte de la guerra o un daño colateral?

Ver 3 comentarios