Raúl Jaime Maestre

Los grandes problemas con el sistema de pensiones de la Seguridad Social sigue provocando ansiedad a los expertos. La incertidumbre sobre la sostenibilidad hace que más gente se vea obligada a ahorrar para garantizar su nivel de vida.

Según la aseguradora Aviva y la consultara Deloitte han puesto patente uno de los asuntos más problemáticos a los que se tendrá que enfrentar los próximos gobiernos.

Nos podemos preguntar: ¿Cuánto tendremos que ahorrar cada uno de nosotros desde ahora hasta que nos jubilemos para mantener con nuestra pensión el actual nivel de vida? ¿Qué medidas te intentan tomar para ayudar al actual sistema de pensiones? ¿Qué situación tiene el resto de sistemas de pensiones en Europa?

¿Qué ha afectado a las pensiones para tener que ahorrar?

El estudio de Aviva establece que en España se tendrá que ahorrar de nivel medio 7.700 euros cada año. La OCDE establece que para mantener el nivel de vida después de jubilarnos, las pensiones deben equivaler al 70 por ciento del último sueldo.

Actualmente en España la pensión representa más del 80 por ciento del último sueldo pero la previsión demográfica hará que en los próximos años se reducirá rápidamente. Las causas serán:

- Mayor esperanza de vida.

- Más población con edades por encima de los 65 años que por debajo.

- Devaluación salarial que ha propiciado la crisis económica.

El resultado de estos factores va a representar mucho menos gente en edad de trabajar con salarios inferiores que deberán pagar las pensiones de muchos más pensionistas con prestaciones por jubilación superiores.

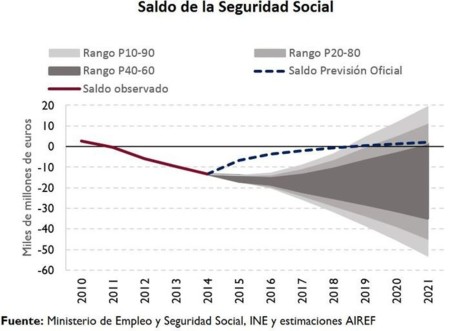

Sistema de la Seguridad Social con déficit

AIReF comenta que el Fondo de Reserva de la Seguridad Social se vaciará del todo en 2017 o, como muy tarde, inicios del 2018. La AIReF es clara con la Seguridad Social ya que indica 'Hay un 99 por ciento de posibilidades de que no cumpla el objetivo de déficit' que está situado en el 1,1 por ciento del PIB, esto es, unos 11.000 millones de euros.

El principal deterioro de este año se produce por la menor transferencia del Estado a través del SEPE (Servicio Público de Empleo Estatal), situándose en torno al 13 por ciento del PIB. Los ingresos por cotizaciones tampoco ha evolucionado al ritmo esperado por la baja calidad del trabajo que se crea, así, la afiliación aumenta a ritmos del 2,8 por ciento anual y las cotizaciones sólo un 1,9 por ciento.

Cumplir con el objetivo exigiría un crecimiento del 8,9 por ciento en el conjunto del año, un escenario totalmente imposible. Además, los intereses de la inversión de los ahorros del Fondo de Reserva de la Seguridad Social se reducen un 33 por ciento precisamente porque se están vendiendo activos a medida que se necesitan recursos para pagar las pensiones.

De este modo, la Seguridad Social tendrá este año en torno a 5.000 millones de euros menos de lo que preveía el Ministerio de Hacienda, una desviación que impedirá cumplir con los planes del ministro en funciones como muestra en el informe de 'AIReF':

La recaudación por este tributo se ha contraído a la mitad respecto al año anterior. Una parte se debe a los pagos fraccionarios, pero otra parte a la caída de los tipos nominales, hasta un 25 por ciento, y al fin de la prohibición de desgravarse las pérdidas de otros años que ha acabado este ejercicio.

Este aumento del descenso en los ingresos pone en alerta a la AIReF ante la posibilidad de que el Gobierno también se desvíe de su objetivo de cerrar el año con un déficit del 1,8 por ciento del PIB.

¿Cuánto se debe ahorrar para asegurar nuestro nivel de vida cuando estemos jubilados?

Los 25 millones de españoles que se jubilen entre 2017 y 2057 necesitaran ahorrar en su conjunto 191.500 millones de euros al año para complementar su pensión de jubilación y así asegurar su nivel de vida.

España se convierte en uno de los países europeos donde más se han incrementado el desajuste entre la pensión que recibirán los jubilados y la cantidad de dinero necesario para mantener su nivel de vida.

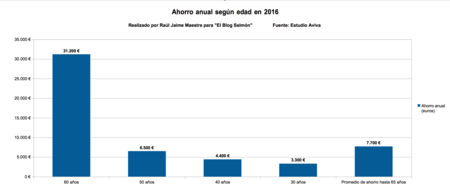

Cada año a nivel individual supone un ahorro medio de 7.700 euros, aunque dependiendo de la edad esa cifra cambiará. Aquellas personas que a día de hoy tienen 30 años deberán ahorrar una media de 3.300 euros anuales, mientras que aquellas personas de más de 50 años deberán ahorrar 6.500 euros anuales como se puede ver en la gráfica “Ahorro anual según edad en 2016”:

Pero si ya se han cumplido los 60 años se tendrá que ahorrar 31.200 euros anuales para mantener el nivel de vida.

El retraso de la edad de jubilación un alivio del sistema de pensiones

Los factores que explican el déficit en el sistema público español se han tratado de corregir. En las últimas reformas que limitan la revalorización de las pensiones y obligan a retrasar la jubilación. Una jubilación a los 67 años logrará que el desajuste no aumentará un 7 por ciento anual, ya que se disminuye el tiempo de pago de las pensiones.

Por tanto, es necesario combinar una serie de medidas que sean capaces de garantizar un sistema de pensiones. La colaboración público – privada para aumentar la concienciación y reclamar actuaciones para la educación financiera de los empleados son necesarias para solucionar este problema.

Es necesario mejorar la información a los trabajadores para concienciar que los ingresos que van a recibir de la Seguridad Social y así poder realizar una adecuada planificación financiera para conservar su nivel de vida.

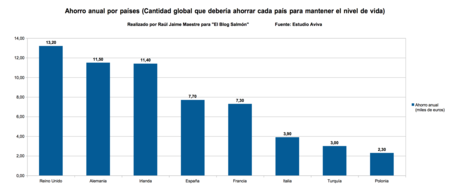

Los países europeos con los mismos problemas

Harán falta 2 billones de euros anuales en toda Europa para completar las pensiones de los sistemas públicos de pensiones. La situación varia según el país. Algunos países han reducido sus desajustes como Alemania, Reino Unido, Francia o Polonia, otros han aumentado como Italia, Irlanda o España como se puede ver en la gráfica “Ahorro anual por países”:

El aumento en la esperanza de vida, la disminución de las pensiones o un menor aumento de los salarios y unos tipos de intereses mínimos son los males comunes entre los países europeos.

En El Blog Salmón | Fondo de Reserva de la Seguridad Social: creación, engorde y colapso acelerado

Imagen | El País | El Periódico

Ver 14 comentarios