Raúl Jaime Maestre

Casi la mayoría de países de Europa han realizado reformas de la mayor parte de sus sistemas de seguridad social durante las últimas décadas. Existen varias reformas que han sido del interés del resto de países.

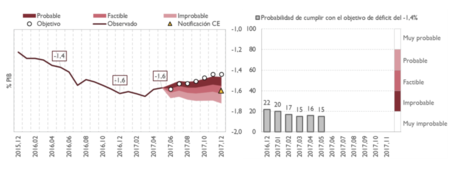

Considerando que el fondo de la Seguridad Social ya sufrió déficit en 2016, y en 2017 lo volverá a registrar: la Seguridad Social arrojará el 2017 (otra vez) el mayor déficit de su historia. Para el 2017, la desviación del fondo de la Seguridad Social será del 1,6 por ciento y sólo será superado por el déficit que registre la Administración Central.

España se puede fijar en estos modelos se para realizar los próximos cambios de la Seguridad Social.

Nos podemos preguntar: ¿Cuál es la situación actual del sistema español? ¿Cuáles son las alternativas que puede copiar el sistema de Seguridad Social español? ¿Cuál son las perspectivas del Fondo de Reserva de la Seguridad Social?

Situación de España: AIReF prevé que se marcará un nuevo déficit máximo histórico en 2017

Según las estimaciones de la Autoridad Independiente de Responsabilidad Fiscal (AIReF), y las que el propio Gobierno envió revisadas a Bruselas, el sistema sufrirá unas necesidades del 1,6 por ciento del Producto Interior Bruto (PIB).

El porcentaje es el mismo que el año 2016 pero, como consecuencia del crecimiento del propio PIB, la cifra total será superior. El dato concreto dependerá de cuál sea el crecimiento final del propio Producto Interior, pero si se tiene en cuenta que el Gobierno estima que la economía avanzará un 3 por ciento este año, la desviación del sistema sobrepasará los 18.300 millones de euros.

La cifra podría ser incluso algo superior porque estimaciones como la de la propia AIReF señalan que el crecimiento económico podría rozar el 3,3 por ciento. Pero, en todo caso, lo que parece seguro es que superará los algo más de 18.000 millones de euros desviación del pasado ejercicio.

De esta manera, la Seguridad Social sigue acumulando importantes desequilibrios a pesar de que sus ingresos, como consecuencia de la mejora de los datos de empleo, se están incrementando. El problema es que muchas de esas cotizaciones siguen siendo muy reducidas y que los gastos crecen más rápido, tanto que si no existiera el índice de revalorización de pensiones éstas deberían haber bajado un 3 por ciento este año.

Por ello, el Fondo Monetario Internacional (FMI) coincidió con AIREF, y estimó que las pensiones sólo pueden mejorar un 0,25 por ciento al año durante, al menos, el próximo lustro. Es el plazo en el que, como mínimo, persistirán los desequilibrios en el sistema y, por lo tanto, en el que habrá que aplicar únicamente la revalorización fijada por ley.

El Gobierno del PP, por su parte, considera que la Seguridad Social seguirá registrando una situación de déficit en los próximos años aunque, en este caso, el análisis sólo llega hasta 2020. Además, la Seguridad Social será uno de los principales escollos para que España cumpla con los objetivos de déficit marcados por la Unión Europea.

Para este año, la mencionada desviación del 1,6 por ciento sólo será superada por la que registre la Administración Central, como se puede ver en la gráfica de “La capacidad o necesidad de financiación” de informe de 'AIREF' sobre el 'Seguimiento mensual del objetivo de estabilidad de los fondos de la Seguridad Social':

El Gobierno presentó un objetivo para el Estado del 1,1 por ciento, pero la Autoridad Fiscal considera que es muy improbable que se consiga y estima que una cifra cercana al 2 por ciento es más realista.

El modelo de Seguridad Social de Suecia

La reforma de la Seguridad Social de Suecia ha sido la más profunda. Se ha diseñado y se ha empezado a poner en práctica durante los años 90 y transformó un sistema que era de puro reparto, como es el sistema español, respecto a las cuentas nacionales.

La reforma sin eliminar el pilar de la protección social, es decir, las pensiones públicas, creó un segundo pilar. Consistió en crear cuentas individuales a las que cada trabajador destina desde entonces de manera obligatoria 2,5 puntos total de sus cotizaciones, que supera el 18 por ciento de su salario anual.

Este dinero que se ha acumulado en las cuentas de Suecia ha sido invertido en planes privados de pensiones para los trabajadores. Desde el año 2001 los trabajadores de Suecia pueden elegir dónde invertir su cuenta individual.

Esto ha conseguido completar al resto de las protecciones públicas a parte de las jubilaciones, es decir, a las pensiones por invalidez, por viudedad, por prestaciones por maternidad , las excedencias por los cuidados de los hijos…

El 60 por ciento de los trabajadores han elegido que sus cotizaciones de cuenta nacional vayan al fondo que gestiona el Estado y en el que no eligen sus inversiones, sino los gestores públicos deciden por los trabajadores. A la hora de aplicarlo en España al ser obligatorio puede producir reticencias.

El modelo de Seguridad Social del Reino Unido

Durante el año 2005 una comisión realizó la reforma del sistema de la Seguridad Social en el Reino Unido. Aquí se planteó un aumento para destinar más dinero a las pensiones públicas básicas, que tienen menos cuantía que las del sistema español.

También se quería incentivar los sistemas privados que complementaban las pensiones o retrasaban la edad de jubilación a los 70 años. Al final esta comisión decidió centrar sus esfuerzos en reforzar las pensiones privadas complementarias para que pasaran del 2,2 por ciento del PIB al 7,4 por ciento del PIB.

Esto lo realizarán a través de obligar a las empresas a ofrecer planes privados de pensiones para aquellos trabajadores que ganaran más de 10.000 libras al año, indiferentemente del tipo de contrato que tuviera.

Los trabajadores tienen la posibilidad de renunciar a este tipo plan. Pero hasta este momento parece que alrededor del 20 por ciento de no lo han querido. El dinero se ha invertido en productos financieros gestionados por una empresa pública ‘NEST’.

El modelo de Reino Unido sería el que más posibilidades tendría de ser copiado por España, donde el trabajador no es obligado sería más acorde en lo que establece la Constitución Española.

El modelo de Seguridad Social de Alemania

Durante el año 2004 introdujeron un su sistema de Seguridad Social el factor de sostenibilidad que ajusta las pensiones públicas en función de la tasa de afiliados a la Seguridad Social por pensionista y reforzaron las pensiones complementarias privadas.

En gobierno alemán obliga a las empresas y a sus trabajadores a destinar el 4 por ciento de su cotización a un fondo privado, pero el se subvenciona de forma directa la mayoría de la aportación. En el caso de las rentas menores se subvenciona hasta el 90 por ciento.

Esto ha ayuda al 78 por ciento de los trabajadores, con el ahorro que tienen en estos momento, ha compensar sin problemas la disminución que se espera de las pensiones públicas.

¿Cuál son las perspectivas del Fondo de Reserva de la Seguridad Social?

Este escenario aboca al Gobierno entrante, que posiblemente será el PP, a afrontar el problema de la financiación del sistema de pensiones. Todas las previsiones, tanto oficiales como privadas, apuntan a que la Seguridad Social tendrá números rojos dentro de varios años.

Los partidos políticos son conscientes de esta situación y han realizado varias propuestas. El Gobierno de PP lanzó en los presupuestos de este año la idea de financiar con impuestos las pensiones de las viudas y los huérfanos.

Pero el PP dice que la solución es crear empleo. Sin empleo no existe la Seguridad Social. Pero los nuevos empleos, entre bonificaciones y sueldos reducidos, no como los anteriores a la crisis, sino exactamente la mitad. Harían falta cinco nuevos empleos para pagar cada nueva jubilación, y tampoco el PP deja que los sueldos suban.

El PSOE propuso en la campaña electoral crear un impuesto solidario que financie a la Seguridad Social, una medida que Unidos Podemos vio con buena cara. Ciudadanos es el menos concretos y apunta a recuperar el consenso en el 'Pacto de Toledo'.

Pero todo esto tiene solución. Solo con que el Gobierno volviera a pagar las cotizaciones de los cuidadores y la Seguridad Social recuperara el dinero de las bonificaciones, la hucha del Fondo de Reserva no se hubiera reducido a la mitad.

Si la Seguridad Social se centra en las pensiones, moderniza la cuota por accidentes de trabajo y reduce otros gastos, puede volver a situarse no sin problemas, pero al menos en la situación que se encontraban en el año 2011.

Según las últimas cifras de Eurostat las aportaciones públicas en la parte de los países del oeste de la Unión Europea son una media del 13,2 por ciento del PIB, mientras que en España son del 10,7 por ciento.

No hace falta llegar al 28,8 por ciento de Dinamarca, pero tal vez se podrían acercar al 13,3 por ciento de Portugal.

En El Blog Salmón | Fondo de Reserva de la Seguridad Social: creación, engorde y colapso acelerado

Imagen | Ministerio de Empleo y Seguridad Social | Cinco Días | El País

Ver 24 comentarios