Pilar Blázquez

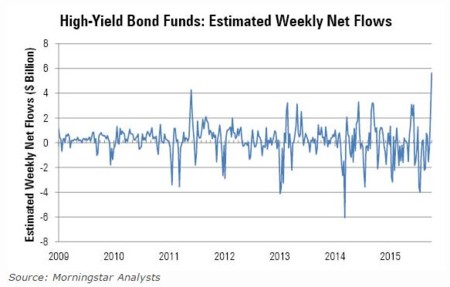

Tres, dos.... pero el uno no llega. El reloj que marcaba la cuenta atrás para el estallido de la burbuja financiera más anunciada de los últimos meses parece haberse detenido. La huida masiva de dinero que el mercado de bonos high yield ha acumulado durante más de siete meses se ha frenado a finales de febrero.

No solo eso. En la semana comprendida entre el 24 de febrero y el 2 de marzo, 5.600 millones de dólares se han invertido en estos activos también denominados bonos basura. Esto significa que, según los datos de Morningstart, ha sido la mejor semana de la historia de este activo desde que esta firma de análisis tiene registros. (como se puede ver en el gráfico adjunto).

En el mayor ETF del sector, el BlackRock's iShares iBoxx High Yield Corporate Bond, entraron en esa semana 1.200 millones de dólares, el nivel más elevado desde abril de 2007, según los datos publicados por Bloomberg. Un índice que ha vuelto a ver rentabilidades positivas en febrero tras registrar abultadas pérdidas en 2015.

Los bonos de alto riesgo fueron señalados en diciembre de 2015 como los activos financieros que iban a detonar la próxima burbuja en los mercados. Gurus como Carl Icahn llegaron a recomendar la retirada de todo el capital de este tipo de activos tras el sonoro colapso de varios fondos de inversión especializados en estos activos Third Avenue Management, Stone Lion Capital Partners y Lucidus Capital.

La inversión en high yield acumulaba todas las características típicas que preceden a las burbujas: inversiones masivas en sus activos, precios sobrevalorados, y rentabilidades disparadas que actuaban como efecto llamada. La agencia de calificación de riesgos Moody's sigue advirtiendo que durante 2016 continuará la escalada de impagos en este tipo de emisores. Standard & Poors cuantificó hace pocos meses quiebras del 50% en los bonos de alta rentabilidad de empresas energéticas y del 72% en los emitidos por empresas de materias primas.

Ninguno de estos riesgos ha desaparecido. "Los emisores del sector energético son todavía muy vulnerables a la volatilidad de los precios del petróleo, y esperamos que las agencias de rating sigan degradando sus calificaciones de estos activos y, por lo tanto, presionando aún más al sector", reconoce Jeremy Huges en un informe de Calamos Investment. Tan solo unas líneas antes de atreverse a recomendar la inversión en estos activos, asegurando que "incluso en un escenario de recesión los activos de high yield puede ofrecer un mejor comportamiento que otros activos de riesgo".

Razones para el cambio de sentimiento

¿Qué ha pasado para este cambio de sentimiento? Son muchos los matices que pueden haberlo provocado, pero la razón de fondo es que los inversores están tan ahogados en liquidez, que en su búsqueda desesperada por encontrar destinos rentables no les importa agarrarse a este clavo ardiendo. "La caída de las bolsas de los últimos meses ha hecho salir a muchos inversores de los mercados cotizados y en su búsqueda de activos con rentabilidad se han vuelto a topar con la deuda corporativa de alto riesgo", asegura, Sumit Desai en su análisis para Morningstart.

Lo que hace unos meses era un miedo generalizado para todas las emisiones de alto riesgo, ahora parece que se está acotando a los sectores que realmente presentan un deterioro fundamental como son las empresas energéticas, las de materias primas y las que tienen la calificación de riesgo más baja CCC.

Por supuesto, la recuperación del precio del petróleo también ha contribuido al optimismo. Con un barril por debajo de los 30 dólares no había proyecto energético que hubiera emitido este tipo de bonos en el mercado estadounidense con margen suficiente para poder evitar la quiebra. Ahora, con la cotización rondando los 40 dólares hay algo más de aire. Si además se analiza, como hacer Morningstar, con más detenimiento el comportamiento de los bonos basura durante el último año horribilis que han tenido, también se observa que, aunque ninguno puede sacar pecho por su performance, los que tienen una calificación de riesgo más alta (BB, por ejemplo)lo han hecho mucho mejor que los de peor calidad (CCC).

Y por si quedaba alguna duda llegó Mr Draghi

Pero quién dijo que era el momento de escrudriñar tendencias o hacer sesudas progresiones de comportamientos. Si alguien tenía cualquier duda respecto al estallido de la burbuja de bonos esas quedaron limadas el pasado jueves con la estelar intervención de Mario Draghi.

El presidente del Banco Central Europeo, fiel a su promesa de 2012 de hacer todo lo que sea necesario, lo ha hecho y además de bajar los tipos de interés al 0% ha incrementado en 20.000 millones, hasta 80.000 la cuantía de euros que va dedicar a comprar bonos cada mes. Pero sobre todo, ha dicho que no se va a limitar a comprar bonos soberanos, también comprará bonos corporativos. Así que con esa promesa y las rentabilidades de high yiel, ¿ quién dijo miedo a la burbuja?

Ver 5 comentarios