La CNMV vuelve a la carga con los pagarés de Nueva Rumasa y lanza la tercera negación, (me recuerda a cierto pasaje bíblico) y ya lo dice bien claro. Nueva Rumasa está emitiendo pagarés sin ton ni son y esto huele a Ponzi a la distancia. ¿Cómo se llega a esta conclusión? Basándose en el Art 282 de la LSA.

Este artículo limita la emisión de obligaciones o valores que generen pasivos en el balance por importe máximo a los fondos propios de la empresa. Este límite de apalancamiento será supervisado por la inscripción en el Registro Mercantil correspondiente y supeditado a la calificación registral oportuna.

Aparte de esta “pequeña salvedad”, sobre el límite de deuda a emitir, recalca por enésima vez que el concepto garantizado es extensible sólo al patrimonio de la sociedad emisora y la avalista si existiera. Por tanto, al no existir grupo consolidado ni holding, si una emisora suspende los pagos de los pagarés, título ejecutivo al canto, a liquidar la empresa si hubiera fondos y si no a cobrar a la puerta de la casa del maestro armero.

Por último, para terminar de darle morbo y subirle la adrenalina al inversor intrépido, remarca que las constituciones de prenda o afianzamientos sobre valores o empresas que no están tasados por tasador reconocido, tienen una ligera debilidad jurídica por el mero hecho de conocer con certeza por parte de un tercero independiente, la valoración de las garantías aportadas.

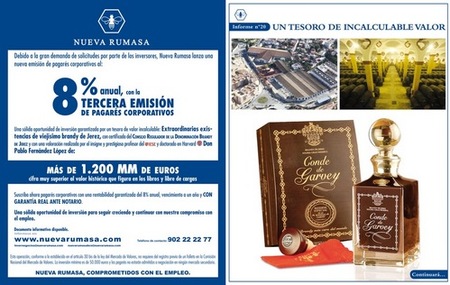

Estas advertencias surgen a raiz de una tercera emisión de pagarés con inversión mínima de 50.000 euros y retomando una rentabilidad del 8%, dejando atrás el 6% de la segunda emisión. Sólo espero que si esto explota, los afectados no salgan a la calle a pedir ayudas estatales porque ellos no sabían donde se metían.

Vía | Comunicado CNMV Nueva Rumasa (PDF)

Más Información | Blog Ruiz-Mateos

En El Blog Salmón | Rumasa

Ver 12 comentarios