La aprobación del anteproyecto de ley de Presupuestos Generales del Estado para el 2010 nos trae la confirmación de la elevación generalizada de impuestos, tal y como ya se había anunciado por diversos medios de comunicación y diversas fuentes.

Las modificaciones iniciales propuestas se vuelcan proporcionalmente sobre impuestos directos e indirectos por igual, claro está sin tener en cuenta la introducción de nuevas figuras impositivas antes de que finalice el año, como va ocurrir por ejemplo con la ecotasa. Veamos las alteraciones por tipología impositiva.

Modificación de impuestos al consumo

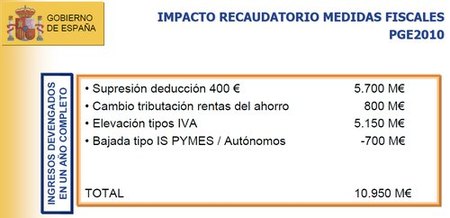

En primera instancia se aplica una modificación del tipo general de impuesto sobre el valor añadido, IVA, pasando del 16% al 18%, el 7% al 8% y el superreducido manteniendose al 4%. Esta modificación se aplicará a partir del 01/07/2010, en previsión de la mejora del empleo y resto de parámetros macro.Aunque los PGE no contemplen los tipos impositivos de impuestos análogos como es ITP, es previsible un alza homogénea en estos tipos impositivos por las distintas comunidades autónomas, con objeto de mantener un tipo uniforme para impuestos que gravan al fin y al cabo el consumo.

Tenemos que tener en cuenta que el efecto recaudatorio de esta subida de IVA va a ser incluso más expansiva que la previsión inicial, dado que se prevé un alza importante en carburantes con la ecotasa que está preparando el ejecutivo para aprobar en octubre y se está preparando simultáneamente el borrador del decreto ley que repercutirá a los consumidores el déficit tarifario del suministro eléctrico. A efectos prácticos, el efecto impositivo global sobre el consumo es mucho mayor que la propuesta inicial que plantean los PGE.

Modificación de impuestos directos

Se eleva tácitamente el IRPF al eliminar la deducción de los 400 euros. Esta deducción nunca debió ponerse en marcha y de estos vientos, obtenemos los consiguientes huracanes. La elevación de tipo medio impositivo en estos precios momentos, lleva aparejado una disminución del poder adquisitivo de todos los trabajadores al elevar el pocentaje de retención en sus nóminas de manera inmediata.Para amortiguar los efectos de esta disminución sobre el poder adquisitivo, se difiere la aplicación de los nuevos tipos impositivos de IVA al mes de julio, dado que una subida simultánea de todos los impuestos, crea una caida en consumo generalizada a todos los niveles. Además, si se evita la actualizaciones de precios equivalentes del mes de enero en línea con la subida de tipos, se supone que se amortigua el redondeo al alza de los precios y el efecto inflacionario que puede provocar. Este punto es imprevisible y se espera una mejora en la inflación al realizar dos ajustes simultáneos sobre precios, una en enero y otra en julio.

Por otra parte, se sigue penalizando fuertemente a las rentas del capital, con una modificación progresiva de tipos impositivos que pasan del 18% al 19& para rendimientos inferiores a 6.000 euros y al tipo del 21% a partir de 6.000 euros.

Atacar a las rentas del capital en estos baremos frena la inversión y perjudica al ahorro, sean pequeños ahorradores o grandes. A nivel del mercado inmobiliario por ejemplo, el impacto es importante tanto para compradores como vendedores y dichas modificaciones van a perjudicar seriamente al desbloqueo de la situación actual en la compraventa de inmuebles, sólo con mirar la tributación actual de las rentas patrimoniales.

Respecto a la reducción de gasto planteada junto con el entorno económico previsto por el ejecutivo, lo dejamos para otro post, dado que a simple vista, se puede apreciar excesivo optimismo si se mentiene un PIB para el 2010 del -0,3%.

Vía | Presentación Anteproyecto Ley PGE 2010 (PDF)

Más Información | Ministerio de Economía y Hacienda

Ver 30 comentarios