Marco Antonio Moreno

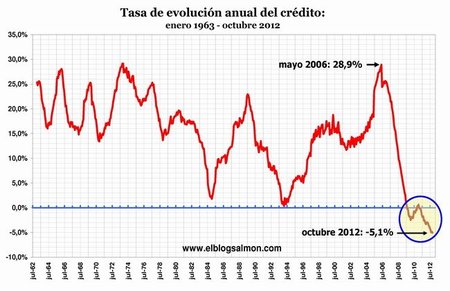

Lejos están los tiempos en que el crédito fluía a velocidades del 20 y 25 por ciento anual y donde la cota del 15 por ciento constituía el nivel mínimo. Si nos fijamos en esta gráfica, en sólo dos ocasiones a lo largo del último medio siglo (enero de 1985 y febrero de 1994), la expansión del crédito se desaceleró de manera significativa. Pero nunca había pasado a una velocidad negativa como la que se está viviendo desde agosto de 2009 y que en octubre de 2012 batió un nuevo récord de -5,1 por ciento.

La desaceleración del crédito y el aumento de la morosidad son factores que se retroalimentan entre sí dado que la banca, sintiendo el peso de la morosidad, reprime el crédito ante el miedo del impago. Es el reverso del momento expansivo del crédito que infló la burbuja. Y es lo que está en la base del complejo fenómeno del desapalancamiento financiero, dando cuenta de las consecuencias de una economía que se hizo altamente adicta al crédito.

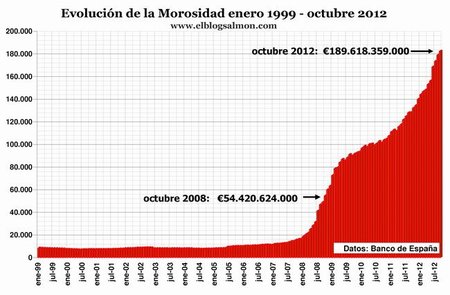

Esto es lo que ha llevado a la morosidad al volumen sin precedentes de 189.618 millones de euros, cifra que es 12 veces superior a la existente en octubre de 2007 cuando llegaba a 15.390 millones de euros. La tasa de morosidad se ha elevado al 11,23 por ciento, su nivel más alto de la historia, en una tendencia que no tiene como revertirse sino que más bien amenaza con acelerarse.

Esto está relacionado con la recesión que sufre la economía española y con el alto desempleo que hunde más los precios a la baja. Los precios de la vivienda continúan en caída libre y acumulan un retroceso de 35 por ciento desde sus máximos valores en diciembre de 2007.

La siguiente gráfica nos presenta la crecida exponencial que ha tenido la morosidad en España desde diciembre de 2007.

Este incremento en la morosidad es también alimentado por la caída en la generación de crédito, que sufre un serio desplome desde diciembre de 2008 cuando alcanzó 1,87 billones de euros (dos veces el PIB español). La actual contracción del crédito es un desplome que se vive en cámara lenta y que por eso mismo tendrá un largo recorrido (todo 2013 y parte de 2014) en el que se buscará sincerar el mercado inmobiliario. El volumen de crédito tiene hoy un valor de 1,69 billones de euros lo que indica un descenso del 10 por ciento en relación a sus máximos, pero aún es una cifra excesiva..

Que nadie haya advertido que la burbuja de crédito era insostenible ha dejado en muy mal pie al Banco de España pero principalmente al Banco Central Europeo porque esta era la autoridad monetaria encargada de monitorear la sostenibilidad del sistema financiero. Lo cierto, en todo caso, es que se confió en el criterio de la autorregulación financiera sospechando que el mercado sería capaz, por sí mismo, de poner coto y razón a los desequilibrios inherentes del sistema. Algo que sirve muy bien para los ejemplos de pizarrón pero no para la economía real.

Estos desequilibrios fueron potenciados justamente por la banca alemana que prestó dinero en grandes cantidades a los países de la periferia aprovechando la igualación de las tasas de interés con los países del norte que propició la instauración del euro. El boom del crédito y los años felices que incubaron el sueño del consumo se ha convertido hoy en una pesadilla. En una película macabra que ha plagado de incertidumbre sobre el futuro. Lejos han quedado los tiempos en que el crédito fluía abundante y generosamente por el sur de Europa. La sequía financiera en curso no la detendrán ni las millonarias inyecciones de liquidez de Mario Draghi, ni los milagros que se espera de la operación rescate.

En El Blog Salmón | La morosidad deja al descubierto las vergüenzas de los bancos españoles, La morosidad y la contracción del crédito nos indican el fin de una era

Ver 25 comentarios