Marco Antonio Moreno

En un post de hace tres años que pasó bastante inadvertido hablé de los sofismas de los mercados eficientes, donde cuestionaba los fundamentos de la llamada “competencia perfecta” que da curso a los mercados perfectos y eficientes que defiende la economía neoclásica. Hay que recordar que la economía neoclásica sostiene que los mercados siempre logran el equilibrio a través del mecanismo de precios, y que el desempleo es solo temporal (ver ¿Qué dice la teoría económica sobre el desempleo?).

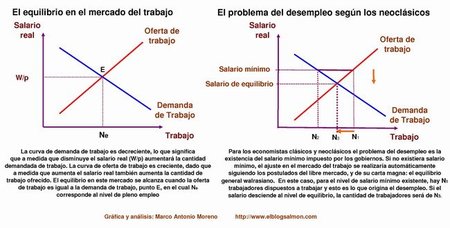

Para los neoclásicos el mercado del trabajo es igual al mercado de las papas. Y como parten del supuesto de que la información que manejan oferentes y demandantes es perfecta y completa, el mercado del trabajo, para los clásicos, está siempre en equilibrio. Si se produce algún desequilibrio en el mercado del trabajo, el ajuste es automático por la vía de un cambio en el precio del salario. Al haber mucha gente que desea trabajar (oferta de trabajo) y pocas empresas que necesiten trabajadores (demanda de trabajo), el precio del salario necesariamente debe caer para llegar al nuevo equilibrio de pleno empleo con un salario más bajo. La mejor refutación de esta teoría la da la persistencia del desempleo en varios países del mundo, particularmente en España como nos indica Onésimo.

Los autos usados de Akerloff

El supuesto de la información perfecta que está detrás de todos los modelos neoclásicos, justificó la indiscriminada expansión del comercio internacional que dio como gran ganador a China, dado que en este país se instalaron las empresas líderes de los países desarrollados aprovechando la obra de mano barata. Esta migración de empresas hacia el gigante asiático demostró que hay asimetrías en la información, y que los mercados no son tan perfectos como se quiere hacer creer. El hecho de que exista el uso de informaciòn privilegiada ofrece grandes ventajas a quienes están en la toma de decisiones. Esto es lo que se conoce como asimetrías de mercado.

Una muestra de estas asimetrías de mercado fue presentada por George Akerloff, quien en 1970 publicó un trabajo sobre el mercado de los autos usados. En su investigación, Akerloff explica cómo la información desigual de la que disponen compradores y vendedores de autos usados, genera una situación en la cual el mercado no funciona y se requieren incentivos adicionales. Para comprender esto, Akerloff se pregunta ¿qué tipo de automóvil esperaría conseguir una persona cuando compra un coche usado?, o ¿quien tiene más incentivo para vender su automóvil, aquel que tiene uno bueno o aquel que tiene uno malo? El problema es que al mercado de autos usados también llegan aquellos que desean vender su auto de buena calidad y en buen estado. Para superar este impasse se requieren instrumentos adicionales como garantías o incentivos que aseguren al comprador que el vehículo no fallará a la salida de la tienda.

Este texto de Akerloff fue rechazado por varias publicaciones especializadas de economía como el American Economic Review, el Journal of Political Economy y el Review of Economy Studies, por considerarlo un tema trivial, vago e irrelevante, hasta que, cuatro años más tarde, fue publicado por el Quaterly Journal of Economics. Según el propio Akerloff, los editores temían que el argumento de la información asimétrica tuviera un impacto negativo sobre la rigurosidad de la ciencia económica, una disciplina que ya había alcanzado el nivel de Premio Nobel. Por cierto, treinta años más tarde, el año 2000, Akerloff recibió el Premio Nobel por este trabajo, junto a Joseph Stiglitz y Michael Spence, otro par de economistas alejados de la ortodoxia neoclásica.

¿A qué viene hablar de las asimetrías e imperfecciones del mercado? Muy simple: nuestro mundo moderno ha sido dominado por la hegemonía neoclásica que indica que los mercados son perfectos, que la información es perfecta, y que todo lo puede resolver el mercado. Prueba de ello son los ajustes a la baja en los salarios que están promoviendo varios gobiernos europeos, como Grecia y España, esperando que con esto el mercado del trabajo alcance su equilibrio de pleno empleo. Pero además, para plantear que en la economía existen numerosos problemas de información e intereses ocultos que generan abiertos beneficios a quienes manejan el mundo. Evidentemente, el mundo es manejado por quienes tienen el poder económico y por la información privilegiada que les permite reproducir ese poder económico y obtener aun mayores ventajas.

¿Qué tienen en común los autos usados con el sistema financiero?

Ahora que sabemos que los vendedores tienen mucha más información que los compradores, veremos cómo el uso de la información asimétrica ha conducido al fracaso del mercado y a su poderoso núcleo: el sistema financiero.

Desde mediados de los años 90, la desregulación financiera condujo a un aumento general en el nivel de riesgo asumido por los prestamistas hipotecarios y los bancos de inversión. Las asimetrías de información entre compradores y vendedores de Wall Street, obligaron a generar nuevos incentivos y a crear nuevos mercados con complejos instrumentos que permitían a los bancos apostar en contra de esos mismos activos. Volviendo a los autos usados, esto sería equivalente a una póliza de seguro tomada por el vendedor del auto usado, donde el beneficiario sería el vendedor, y no el accidentado. Este tipo de productos se detallan en el post Como un monstruo a lo Frankenstein, los engendros financieros de los CDS están fuera de control.

Si existiera información perfecta en el sistema financiero, habría sido imposible un descalabro como el del año 2008. El sistema financiero no solo operaba vendiendo autos de mala calidad (las hipotecas subprime), sino que además conseguía que un importante taller mecánico (las agencias de calificación) acreditaran la buena calidad del vehículo y le dieran una potente “triple A” (esa que hoy se le quita a los países europeos); tomando además una póliza de seguro donde el beneficiado de última instancia en caso de accidente…¡era el banco!

Desde mediados de los años 90, con la caída del bloque soviético, el muro de Berlín y la llegada del “fin de la historia”, la innovación financiera dio lugar a un incremento sin precedentes en la disponibilidad de préstamos a bajo interés y la creación de dinero desde la nada. Millones de personas de escasos ingresos creyeron ser beneficiadas al optar a créditos que antes tenían vedados y que validaban ese dinero creado desde la nada, producto del gran apalancamiento bancario. La banca había encontrado la milagrosa fórmula de hacer esto posible: con los derivados de deuda colateralizada (CDO), paquetes de centenares de hipotecas (o autos usados) que eran vendidos como deuda de alta calidad (tenían “triple A”)... Bueno, el resto de la historia es bien conocido, y cuelgo aquí un clip de Inside Job una película que habla, en forma brillante, de estos temas:

Así como la existencia de información imperfecta en el mercado de los autos usados conduce a una asignación de recursos hacia los autos de mala calidad por la vía del engaño, así también la información imperfecta en los mercados financieros ha provocado el colapso de la economía real y productiva. Tras décadas de cuidar con celo las políticas monetarias y el control de precios, estas acciones no han hecho más que hundir a la economía real y sumergirla en el profundo letargo que puede incubar una década perdida. Y todo por creer en los “mercados perfectos”.

En El Blog Salmón | Como un monstruo a lo Frankenstein, los engendros financieros de los CDS están fuera de control, El sofisma de los mercados eficientes

Ver 47 comentarios