Marco Antonio Moreno

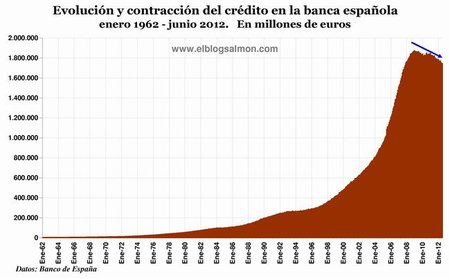

Tal como habíamos advertido en un post del mes pasado, el nivel de morosidad de la banca española alcanzó su récord histórico en junio. Ya JM nos ha contado el detalle de esta información y por ello en este post he optado por presentar algunas gráficas con los datos del Banco de España para abordar la peculiar situación que enfrentamos y que nos lleva a situaciones desconocidas. En esta primera gráfica presento la evolución del crédito del sistema financiero español desde enero de 1962 hasta junio de 2012.

Aunque durante décadas la expansión del crédito fue casi inexistente, entre mediados de los años 80 y mediados de los años 90 esta expansión se aceleró levemente. Pero es desde 1996 cuando comienza una aceleración vertiginosa y creciente que no se detendrá hasta la quiebra de Lehman Brothers. Durante 12 años la expansión del crédito fue el verdadero motor de la economía, con la creación de la burbuja inmobiliaria, que ayudó a hacer pensar que todo iba bien en España. Tan sólida fue esta expansión, que en estos doce años el nivel del crédito se multiplicó más de seis veces pasando de 300.000 millones de euros en 1996 a 1,9 billones de euros en 2008. Desde entonces, la expansión del crédito se ha revertido convirtiéndose en fuerte contracción de crédito por la vía del desapalancamiento financiero.

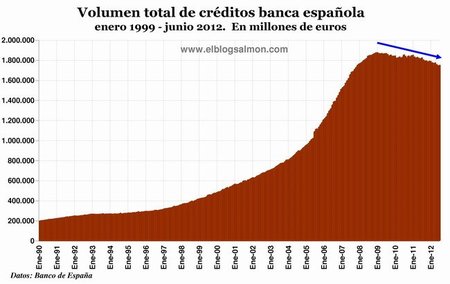

Por eso que esta crisis marca un punto de inflexión importante para España y esta gráfica de medio siglo lo confirma en su cambio de tendencia. Lo que se ha producido no es un estancamiento del crédito o un “amesetamiento” sino directamente una acelerada contracción que se mantendrá por el resto de este año y parte del próximo. Con esto, España pone fin a una etapa de consumo y derroche iniciada en los años 90 que contribuyó a crear la burbuja inmobiliaria. En la siguiente gráfica podemos ver en detalle la expansión del crédito iniciada en 1996 y que ha culminado en un shock contractivo.

Nivel de Morosidad y Tasa de Morosidad

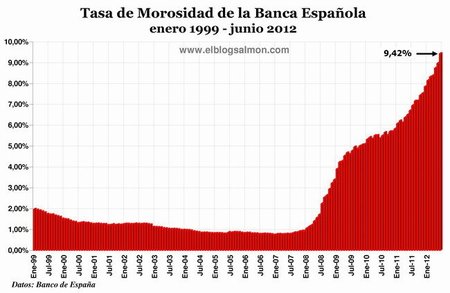

Ahora corren otros tiempos y mucho de ese crédito solicitado en el período de la euforia se encuentra entrampado en la morosidad y nunca será devuelto. En la siguiente gráfica presento la Tasa de Morosidad para la banca española desde enero de 1999 a junio de 2012. Como habíamos advertido en este artículo de hace un mes, la morosidad del sistema financiero español llegó a su máximo histórico en el mes de junio con el 9,42 por ciento, pulverizando el récord de febrero de 1994 cuando alcanzó el 9,15 por ciento. Cabe destacar que la morosidad en mayo fue de 8,95 por ciento, y en abril de 8,72 por ciento. En junio del año pasado era de 6,69 por ciento, lo que indica el rápido aumento en los impagos.

Un dato revelador que nos aporta esta grafica es que en la década previa al estallido de la crisis, la tasa de morosidad fue declinando paulatinamente hasta alcanzar un mínimo de 0,75% en junio de 2007. Este era un dato que potenciaba la retroalimentación del crédito por las sinergias del sistema financiero. A mayor cantidad de deudores que cumplen con sus pagos, más rentable se hace la generación de crédito para la banca y más créditos se otorgan. La siguiente gráfica presenta el nivel de morosidad y aporta otro enfoque al problema.

En esta gráfica tenemos el volumen nominal de impagos (1999-2012) que durante una década se mantiene en torno a los 10.000 millones de euros. Es decir que pese a que los préstamos aumentaban (gráficas 1 y 2), el nivel de impagos se mantenía constante contribuyendo a disminuir la tasa de morosidad (gráfica 3). La morosidad no crecía paralela al crédito sino que disminuía exacerbando más el entusiasmo crediticio.

Ahora la situación es completamente inversa. La crisis y el desempleo han aumentado la morosidad del sistema financiero mientras las operaciones de crédito se desploman. Estos dos hechos son la cara opuesta a la vivida en el período de la euforia dado que potencian la espiral contractiva favorecida por el viento de cola de la recesión y el desempleo. Todo indica que la tasa de morosidad seguirá aumentando y que el crédito seguirá en contracción durante el resto de este año y buena parte del próximo. Por eso que lo que estamos viviendo no es sólo un punto de inflexión sino más bien el fin de una era.

En El Blog Salmón | La banca rompe su techo histórico de morosidad al superar el 9,4%, España se aproxima a superar el récord de morosidad que data de 1994

Ver 15 comentarios