Marco Antonio Moreno

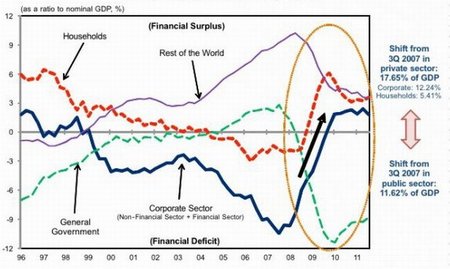

El economista japonés Richard Koo es el padre intelectual del concepto recesión de balance y Business Insider tiene una presentación digna de ver y de la cual he colgado la imagen que representa a España. A juicio de Koo, recesión de balance es lo que ha tenido Japón en las últimas dos décadas, y es lo que hoy sufren varios países europeos, especialmente España. La idea fue promovida por Koo hace varios años pero está claro que cuando hay economistas que dicen que no hay recesión, toda idea contraria es rechazada, y ni siquiera escuchada. Pero ahora que la crisis nos arrastra a dimensiones desconocidas, se hace necesario escuchar a aquellos que han advertido del problema.

El diagnóstico de Richard Koo es que Europa se encuentra en una recesión de balance, es decir, en una recesión provocada tras el estallido de la burbuja, en la cual tanto individuos como empresas optan por pagar sus deudas en lugar de pedir dinero prestado, aunque las tasas de interés estén en cero por ciento. Esto tiene bastante relación con lo que ocurre en España: como muestra la gráfica (linea azul), hasta 2007 se aprecia un masivo endeudamiento del sector privado, que tras el estallido de la crisis se convierte en ahorro neto, secando a la banca. El endeudamiento de las familias (linea roja) siguió un patrón similar y también deja de pedir dinero a la banca, lo que implica que tanto familias como empresas toman el camino inverso al que tenían antes de la crisis. Como resultado, es el gobierno es el que tiene que incurrir en un déficit masivos después de la crisis para estabilizar el sistema: las cuatro líneas siempre deben sumar cero. En algunos artículos hemos hablado de este proceso como desapalancamiento

Según Koo, en este tipo de recesión la política monetaria no funciona, y no se saca nada con reducir las tasas a cero. Tampoco funcionan los recortes de impuestos dado que aumentan el ahorro de los hogares que los insta a pagar cuanto antes la deuda. Pero si las familias y empresas están ahorrando (o desapalancándose) la economia se dirige al abismo y lo único que la puede contener es el gasto del gobierno. Además, la buena noticia es que el gasto del gobierno puede ser casi gratuito dado que las tasas de interés están en cero. Koo señala que es necesario el gasto del gobierno, por lo menos hasta que la economía alcance el punto en el cual las empresas y las familias vuelvan a estar en condiciones de pedir prestado de nuevo (a limites razonables) para echar a andar el sistema financiero.

Esta política de gasto público ha funcionado bien en Japón, Estados Unidos y el Reino Unido. De hecho, las deudas públicas de estos tres países son bastante mayores a las de los países europeos, como España, pero están lejos de la presión que hoy somete a los países europeos. El problema de España, y también de Italia, Grecia, Portugal e Irlanda, es que están insertas en la moneda única y no tienen una verdadera soberanía monetaria. Y esto es lo que hace, según Koo, que el capital fluya en la dirección equivocada.

Desapalancamiento y fuga de capitales

Como hemos visto en España e Italia sufren la mayor fuga de capitales de la zona euro, o Implosión monetaria y desapalancamiento financiero, el proceso de desendeudamiento (o desapalancamiento), llevado al unísono por las familias, las empresas y los gobiernos, ha conducido a la economía al despeñadero y es lo que hoy estamos viendo con un desempleo del 24%, una tasa de morosidad del 8,4%, una caída en la producción industrial del 10%, un aumento en las quiebras del 25%, y una recesión en toda Europa.

Por otra parte, el Banco Central Europeo no puede comprar directamente bonos de deuda de los países, sino que debe aplicar una triangulación con la banca privada, que provoca las fugas. A la banca privada le resulta mucho más rentable comprar bonos de otro país más seguro dado que no tiene el costo de transacción hacia otra moneda (comparten la moneda única) y actuarán para maximizar su utilidad. De ahí que gran parte de los fondos inyectados a través de los programas Target2 y LTRO han significado fugas masivas de dinero. que ocasionan justamente el efecto menos deseado, y en vez de aliviar las tensiones financieras las exacerban aún más.

A modo de ejemplo, todo el efecto del desapalancamiento que se realiza en España y Portugal, huye a Holanda o Alemania, hundiendo los balances de España y Portugal. Esa fuga de capitales empujó al alza los rendimientos de los bonos en los países periféricos y obligó a los gobiernos a aplicar planes de austeridad que implicaron, por añadidura, el desapalancamiento del sector público. Con el desapalancamiento al unísomo de las familias, las empresas y el sector público, toda economía se va directo al abismo, como ha sido plenamente advertido en los últimos 4 años.

La contraproducente austeridad

Esto demuestra que las políticas del BCE han sido contraproducentes y lejos de ayudar han hundido a las economías. Las uniones monetarias sin uniones fiscales no van a ningún sitio y eso es lo que está carcomiendo día a día a la moneda única con el sangramiento del desempleo y la austeridad. La UE creó un Banco Central para la política monetaria (es decir, para el control de la inflación), pero no creó en paralelo a una entidad que velara por los auténticos equilibrios macroeconómicos como son el crecimiento y el empleo.

El movimiento de los flujos de capital descrito en La fuga de capitales de la zona euro aviva la idea de un “corralito”, es producto de la gran brecha que existe en la zona euro y que los líderes no han querido asumir, sino simplemente negar. Y mientras exista la negación y no se pondere una forma de financiamiento solidario en los países de la UE, como, por ejemplo los eurobonos, la actual crisis solo podrá agudizarse. Los eurobonos permitirían una forma de financiamiento mejor que anularía la crisis fiscal que viven países como España o Italia.

La propuesta de Richard Koo, en todo caso, va más allá, y propone controlar el flujo de los capitales al interior de los países. Es decir que los capitales españoles compren bonos españoles y no de Alemania u Holanda, como lo constata la actual fuga de capitales. Esta idea de Koo es muy interesante pero tiene un gran problema: nos ha llegado demasiado tarde. Si esta idea hubiese estado en los orígenes del euro, en los primeros puntos de Maastricht, ninguno de los problemas que hoy afectan a la moneda única y Europa estarían en curso. Tal como si se hubiese aplicado desde 1972 el impuesto a los capitales golondrina propuesto por James Tobin. Con esta tasa, y también mecanismo de control, no habría existido la crisis mexicana de 1994, la asiática de 1997, la rusa de 1998 o la brasileña de 1999, entre muchas otras crisis recientes. Esto hay que enrostrárselo a todos aquellos que negaron todo y que optaron por la desregulación total de los mercados financieros.

En El Blog Salmón | Implosión monetaria y desapalancamiento financiero, La fuga de capitales de la zona euro aviva la idea de un “corralito”

Más información | Presentación de Richard Koo

Ver 14 comentarios