Marco Antonio Moreno

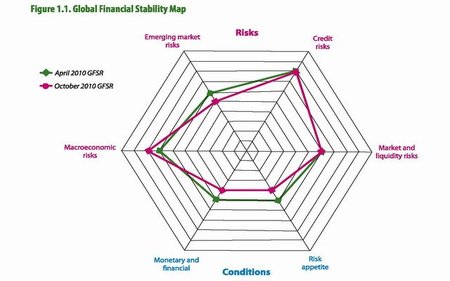

Los mercados financieros son el “talon de Aquiles” de la recuperación y así lo destaca el FMI en su informe Global Financial Stability Report, publicado hoy, en el cual señala que los avances logrados para reestablecer la estabilidad financiera mundial han sufrido un revés en las economías avanzadas dando cuenta que los mercados siguen siendo sensibles a las sorpresas negativas, como se presenta en el diagrama tela de araña de la imagen.

Si bien el panorama que presenta el Global Financial Stability Report muestra una mejora gradual de la estabilidad financiera, persisten riesgos considerables como la incertidumbre por el exceso de deuda, el fuerte apalancamiento bancario y la debilidad de la recuperación que han impedido un mayor vigor en la reactivación económica. José Viñals, consejero financiero y director del Departamento de Mercados de Capitales del FMI, dijo que en esta situación “se puede volver rápidamente a un estado de crisis”.

Los programas coordinados de apoyo de los gobierno y el anuncio de ambiciosas reformas fiscales han contribuido a contener las turbulencias que estallaron en abril y mayo. Sin embargo, los riesgos fiscales siguen siendo elevados, sobre todo en las economías avanzadas, donde los balances del sector público tienen deficiencias significativas. Como destaca el informe:

-

La deuda pública sigue siendo elevada y en aumento en muchas economías avanzadas, y aún queda mucho por hacer para garantizar la sostenibilidad;

-

Los altos niveles de refinanciación de la deuda y la dependencia de una estrecha base de inversionistas de mayores riesgos de financiación;

-

El panorama fiscal se ve ensombrecido por la incertidumbre sobre las perspectivas de crecimiento;

-

Las garantías del gobierno de los bancos han aumentado la preocupación sobre la transferencia de los riesgos para las arcas públicas en varios países.

De acuerdo al FMI la situación que enfrenta el sistema financiero mundial puede pasar muy rápidamente a un estado de crisis, dado que la situación sigue siendo frágil. Por eso que las estrategias de retirada de las políticas monetarias no convencionales deberían ser pospuestas hasta que las condiciones del mercado sean más fuertes, dice el FMI, citando la liquidez inyectada en el sistema financiero de los bancos centrales.

En este punto el FMI da pie atrás en las propuestas de un retiro rápido de los planes de estímulo, aunque no se manifiesta con respecto a los planes de austeridad que han comenzado a ralentizar la economía. Como siempre se opera con rezago, el próximo informe dará cuenta de la debilidad alcanzada por la economía mundial con los masivos recortes presupuestarios.

En El Blog Salmón | FMI aborda el “uso y abuso” de las agencias calificadoras de riesgo, Aunque el FMI lo niegue, el mundo entró en una guerra de divisas

Imagen | Global Financial Stability Report

Ver 8 comentarios