Marco Antonio Moreno

El banco franco-belga Dexia, inaugurará el concepto de “banco malo” para verter ahí todos los activos tóxicos que se arrastran desde la crisis bancaria de 2008. Dexia ha sido superado por los hechos y a tres años de haber escapado de la bancarrota y de sobrevivir gracias al rescate de los gobiernos, debe aceptar su desguace completo. Esta cirugía de alto riesgo permitirá al banco seguir operando a nivel local, con sus préstamos a regiones y municipios, pero ya desprendido de las turbulencias que hoy inquietan a la gran banca europea. Los Estados de Bélgica y Francia pasarán a convertirse en accionistas mayoritarios de Dexia, en una acción que se espera no tenga costos a los contribuyentes.

La idea del “banco malo” fue sugerida hace tres años para filtrar las inversiones reales de las meramente especulativas, pero fue rechazada por Estados Unidos. Como la banca europea ha sido obediente de los dictados de la banca estadounidense, desechó el plan. Era que no. Hasta los años 90 existió en Estados Unidos la Ley Glass-Steagall (originaria de 1933) que separaba a la banca comercial de la banca de inversiones. Esto permitía que no se cruzaran los fondos de los ahorristas con los fondos de los especuladores. Su desmantelamiento con motosierra a cargo del senador® Philip Gramm, permitió la creación de las finanzas tóxicas que arrastaron a la economía mundial al actual despeñadero.

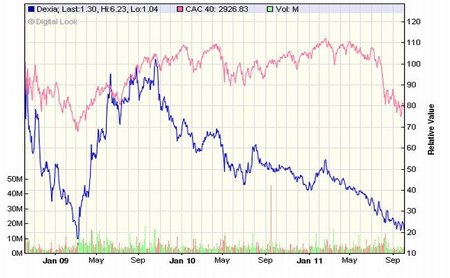

La acciones de Dexia cayeron ayer un 10%, tras el nuevo anuncio de rebaja de Moody’s. La semana pasada recibió el castigo de Fitch que le redujo la “BB” a “B+”, dado el descubrimiento a su exposición a la deuda griega. Curiosamente este banco superó las pruebas de estrés sin problemas, dado que estas pruebas no consideraron el caso de una bancarrota helena. Las acciones de Dexia han experimentado un declive sostenido en los últimos tres años, desmarcándose paulatinamente del promedio del CAC francés (ver gráfica), el cual también ha vivido fuertes descensos por la mala salud de todo el sistema.

Este banco estuvo a punto de convertirse en el primer Lehman europeo, con el riesgo de anticipar una crisis bancaria de efecto dominó para toda la banca europea. El maquillaje contable que se realizará tras la absorción de los gobiernos, quitará algo de presión pero es muy probable que a estas alturas no sea más que una nueva dilación de la hora de la verdad para la banca. La pregunta crucial es, después de Dexia, ¿quien sigue?

Más información | Cinco días, El Economista

En El Blog Salmón | Bancos franceses pierden la mitad de su valor en tres meses y dan curso a un nuevo “momento Lehman”

Ver 13 comentarios