Desde que comenzó la crisis, las ayudas al sistema financiero a nivel internacional han estado a la orden del día. España, ha tenido que preparar también un mecanismo de ayuda para las entidades financieras nacionales, ayuda que se ha articulado mediante el FROB, el fondo de restructuración ordenada bancaria. Esta es la figura que vamos a explicar hoy dentro de nuestra serie de Conceptos de Economía.

El FROB es un fondo creado al amparo del RDL 9/2009 con el objetivo de reforzar los fondos propios de las entidades financieras y gestionar íntegramente los procesos de restructuración del sistema financiero español. La aprobación de este instrumento fue posterior con la intervención de Caja Castilla la Mancha; aunque a cierre del 2009, el FROB no había realizado ninguna operación de refuerzo e intervención de ninguna entidad financiera.

Funciones y estructura de capital del FROB

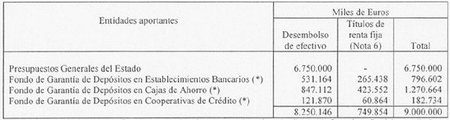

La dotación de capital inicial del FROB fue de 9.000 millones de euros mediante la aportación del Estado de 6.750 millones de euros en efectivo y 2.250 millones de euros aportados en efectivo y títulos de deuda pública por parte de los Fondos de Garantía de Depósitos.

El FROB depende directamente del Ministerio de Economía y su consejo de administración está formado por 8 Consejeros. 5 de ellos nombrados por la ministra de Economía a propuesta del Banco de España y los 3 restantes por cada uno de los Fondos de Garantía de Depósitos participantes en el patrimonio. El FROB está pensado pare prestar soporte económico a las entidades financieras que dictamine el Banco de España mediante las siguientes fórmulas:

-

Gestión directa de las entidades afectadas mediante personal nombrado por el Banco de España en la labor de restructuración bancaria. Este personal sustituye a los anteriores Consejos de Administración ostentando la administración provisional de las entidades afectadas.

-

Refuerzo y recapitalización de las entidades financieras, pudiendo adquirir participaciones preferentes, preferentes convertibles en acciones, cuotas participativas o entradas directas de capital de las entidades que requieran su ayuda.

-

Actividad financiera dentro de los mercados de los mercados financieros, pudiendo recibir y otorgar préstamos realizar emisiones de deuda o cualquier otra fórmula de endeudamiento que le permita la captación de recursos ajenos.

El límite inicial de captación de recursos ajenos se fijó en 3 veces su patrimonio. Este límite se amplió a 9 veces el patrimonio del FROB desde el 01/01/2010. Para que nos hagamos una idea, el FROB puede emitir deuda o contratar préstamos con otras entidades hasta 90.000 millones de euros. En todo caso, el FROB tiene el aval solidario del Estado Español para todas las operaciones financieras que lleve a cabo.

A nivel fiscal, el FROB es comparable con los Fondos de Garantía de Depósitos, teniendo exención plena en el impuesto de sociedades y exención plena para cuotas devengadas o soportadas de todos los impuestos indirectos, como por ejemplo el IVA, fundamentalmente.

Presente y futuro del FROB

La figura del FROB es una figura relativamente anómala dentro del ordenamiento jurídico dado que se le ha dado un carácter de entidad semiprivada. En esta línea, no le son de aplicación las leyes que rigen la organización y funcionamiento de la Administración del Estado, no está sujeto al régimen presupuestario, control de gestión de los Organismos Públicos o vinculados al estado y sólo debe cumplir las normas de fiscalización del Tribunal de cuentas, su patrimonio no está sujeto a la Ley 33/2003 de las administraciones públicas y sus dotaciones de fondos propios se podrán ajustar cada año mediante los Presupuestos Generales del Estado.Además de esta situación jurídica un tanto confusa, el FROB tiene que estar autorizado por la Comisión Europea, tanto en límite temporal, actualmente fijado hasta el 30/06/2010 con posibilidad de prórroga como en la remuneración mínima que ha de recibir este instrumento en los supuestos de intervención y rescate de las entidades financieras, fijando estas remuneraciones mediante cuantías fijas y variables fijadas a resultados o tipos de interés de mercado que consigan que esta figura desaparezca en el tiempo.

En el ejercicio 2009, el FROB obtuvo un beneficio neto de 10,32 millones de euros, obtenidos fundamentalmente de los vencimientos de los activos de renta fija entregados por los Fondos de Garantía de Depósitos e ingresos por intereses (+20,54 M€) y unos gastos de 10,22 M€ derivados de la primera emisión de bonos del FROB, por un total de 3.000 millones de euros al 3%.

A partir de este ejercicio, el FROB ha comenzado a intervenir en las entidades financieras mediante las siguientes operaciones en el mes de marzo:

-

Cajas de Manlleu, Sabadell y Terrassa. Importe del apoyo: 380 M€

-

Cajas de Catalunya, Tarragona y Manresa. Importe del apoyo: 1.250 M€

-

Caja Duero y Caja España. Importe del apoyo: 525 M€

-

Cajasur con 550 millones de euros iniciales a falta de auditar y comprobar realmente la situación de la entidad.

Estos apoyos se materializan mediante la suscripción por el FROB de participaciones preferentes convertibles en cuotas participativas y su efectividad queda supeditada a la ejecución de los proyectos de integración en los términos autorizados por el Banco de España en cada uno de los casos expuestos. El monto total asciende a 2.705 millones de euros.

En los últimos días, el resto de cajas de ahorros se encuentran inmersas en procesos de restructuración y solicitudes de apoyo a la entidad, aunque no terminan de materializarse las entradas de capital dentro de las cajas de ahorros por la lentitud y trabas que se les están imponiendo desde los propios dirigentes políticos.

Tal y como podemos ver, el mecanismo diseñado que ha creado el FROB es un vehículo a medida del sector financiero, especialmente de las cajas de ahorros y sobre la valoración o efectos positivos o negativos de este instrumento, lo dejo para un posterior post o para vuestros comentarios.

Más Información | Web Oficial del FROB

En El Blog Salmón | FROB, el Gobierno sigue teniendo problemas

Imagen |

Ver 7 comentarios