Siguiendo con nuestro apartado semanal de Conceptos de Economía, hoy vamos a hablar de un impuesto muy extendido que se aplica a la propiedad de los vehículos a motor; el IVTM, es decir las siglas del impuesto de vehículos de tracción mecánica. Este impuesto es uno de los que más nombres recibe, denominándose de manera coloquial como el impuesto de circulación o los sellos de los coches, en algunos casos.

El impuesto sobre vehículos de tracción mecánica (IVTM) es un impuesto directo que grava la titularidad de vehículos a motor aptos para circular por la vía pública, de manera independiente de su clase y naturaleza. Este impuesto se tiene que establecer de manera obligatoria por los ayuntamientos, órganos encargados de la gestión, inspección y recaudación del impuestos.

La cesión a los ayuntamientos se realiza mediante la Ley de Haciendas Locales y es uno de los ingresos tributarios con relativo peso específico dentro de los presupuestos municipales, además del impuesto de bienes inmuebles y los impuestos relativos a la construcción.

Hecho imponible y criterios de no sujección y exención

Como hemos comentado, el hecho imponible consiste en poseer la propiedad de un vehículo que sea apto para circular y que se encuentre matriculado dentro de cualquier registro oficial, normalmente la Dirección General de Tráfico u otro registro de vehículos regulado. No obstante no están sujetos al impuesto los siguientes vehículos:

-

Vehículos que sean considerados de colección

-

Vehículos que se encuentren en situación de baja y no sean aptos para circular

-

Vehículos que tengan un permiso puntual para circulación en carreras u otro tipo de eventos deportivos o festivos.

-

Vehículos oficiales de las administraciones públicas adscritos a la defensa nacional o seguridad ciudadana.

-

Vehículos de organismos consulares, representaciones diplomáticas y todos aquellos extranjeros acreditados para circular por el pais.

-

Ambulancias y aquellos vehículos destinados a la asistencia sanitaria.

-

Autobuses, microbuses y vehículos destinados al transporte público con más de nueve plazas.

-

Vehículos destinados al transporte de personas con movilidad reducida.

-

Tractores, remolques y semirremolques que cuenten con la Cartilla Agrícola.

En el caso de contar con algún vehículo que se encuadre dentro de las exenciones o no sujeciones previstas, se debe solicitar al ayuntamiento que corresponda que considere la situación particular del impuesto y su aplicación a nuestro vehículo.

Devengo del impuesto y tarifas aplicables al IVTM

El impuesto se devenga por años naturales siempre el primer día del año, o bien en el momento que se lleva a cabo la primera adquisición del vehículo. Este tipo de impuestos presentan una prorrata trimestral, aunque se realice un solo pago anual y el devengo sea el primer día del año. Esta prorrata se utiliza para calcular el impuesto en situaciones que no sea de aplicación la tarifa anual estipulada.

Por ejemplo, si doy de baja un vehículo en el mes de abril y he pagado a mi ayuntamiento el impuesto por el año completo en el mes de febrero, puedo solicitar la devolución del impuesto pagado en exceso, relativo al tercer y cuarto trimestre. Esta situación es aplicable para bajas temporales de vehículos como son robos o bajas voluntarias en la DGT que impidan la circulación del vehículo.

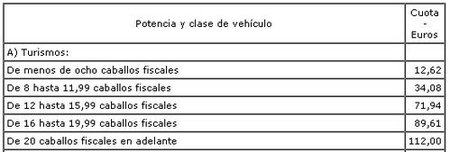

Las tarifas aplicables por el impuesto están fijadas en la Ley de Haciendas Locales, actuando las tarifas fijadas en esta ley como un importe base de la cuantía a pagar. El parámetro que se considera para fijar las tarifas es el concepto de “Potencia Fiscal”, parámetro numérico que define el Ministerio de Economía para cada vehículo, en función de su marca, potencia, prestaciones entre otros factores. Las tarifas base aprobadas en el 2004 eran las siguientes:

Estas tarifas base se pueden modificar en la Ley de Presupuestos Generales y los ayuntamientos pueden aplicar unos índices correctores al alza con el máximo de 2. A la baja, cada ayuntamiento puede aplicar una serie de deducciones en el impuesto con el máximo del 75% de deducción para vehículos menos contaminantes o que utilicen un determinado carburante más ecológico.

Este impuesto es uno de los impuestos más caros que existen dentro del panorama tributario si relacionamos el valor venal del vehículo con la cuantía de impuesto que se paga en muchos casos. A pesar de esta consideración, entre distintos ayuntamientos podemos encontrar diferencias muy importantes en las cantidades a pagar para los mismos vehículos; punto que rara vez comprobamos a la hora de adquirir un coche o realizar un cambio del domicilio del mismo.

Más Información | RDL 2/2004 de la Ley Reguladora de Haciendas Locales

En El Blog Salmón | El impuesto de circulación cambiará, Hay que cobrar por conducir en la ciudad

Imagen | Tonylanciabeta

Ver 12 comentarios