Marco Antonio Moreno

Los Credit Default Swaps o Swaps de incumplimiento crediticio, son los instrumentos más modernos de Wall Street y constituyen, en su forma más simple, un contrato bilateral entre un comprador y un vendedor de protección. En este contrato el comprador se compromete a realizar una serie de pagos en el tiempo (primas) y el vendedor se compromete a cubrir parte o el total del crédito asegurado en caso de que éste no sea cancelado. Los CDS se utilizan en el aseguramiento de grandes corporaciones, en el aseguramiento de paquetes de referencia crediticia (CDO) o en el aseguramiento de los bonos de deuda soberana, y se dieron a conocer tras el estallido de la crisis subprime. Su monto mínimo de operación es de 10 millones de dólares. Pueden ser a 1 año, 2, 3, 5 años o 10 años. Pero también se aplican a plazos más cortos. Los CDS, o Swaps de incumplimiento crediticio, es el tema que abordamos hoy en nuestros Conceptos de Economía.

A la luz de lo expresado, la relación con los seguros se hace evidente, pero hay diferencias importantes. En primer lugar, frente a los seguros, existe en forma tangible el bien asegurado (una casa, un auto, una persona). En el caso de la cobertura de los CDS, no existe nada tangible, excepto los papeles. De ahí que esta importante innovación financiera sea considerada una forma de apuesta, como en el hipódromo, dado que aquí el apostador no es dueño del caballo, ni de la pista, sólo del boleto. Otra característica importante que se debe zanjar, es que los roles de comprador y el vendedor pueden ser intercambiables. El vendedor de CDS (usualmente un banco) transa el CDS con un inversionista (que es quien pone el monto inicial, los 10 millones de dólares mínimos). Pero el banco también puede tomar el rol de inversionista y asegurar la operación con otro banco. De esta forma se produce una clonación de aseguramientos donde no existe nada tangible, solo papeles. Y esta clonación puede ser infinita.

Los contratos de CDS han sido comparados con los seguros porque el comprador paga una prima y a cambio recibe una suma de dinero si el evento de impago especificado en el contrato se produce. Sin embargo, existen diferencias importantes con los seguros de las cuales las más relevantes son que el vendedor no requiere ningún tipo de regulación, y que no está obligado a mantener ningún tipo de reserva para pagar a los compradores. Además, mientras el contrato de un seguro ofrece una indemnización por las pérdidas efectivamente producidas por el titular de la póliza (incendio, robo, accidente de tránsito), los CDS establecen un pago similar a los titulares, sin que exista ninguna pérdida real para ellos. Cabe hacer notar que el monto mínimo de cada operación es de 10 millones de dólares.

Estas características de los CDS son las que permiten a los inversores asegurar el riesgo de sus operaciones. Pero también especular sobre la calidad crediticia de la entidad o del paquete de títulos. Es decir, se apuesta por una ventanilla comprando paquetes de inversiones, obligaciones de deuda colateralizada (CDO) o paquetes de deuda soberana, y por la otra ventanilla se adquieren los seguros CDS en caso de que la operación fracase (default). Esto fue así con las hipotecas subprime, como las de Fannie Mae y Freddie Mac, donde los grandes bancos, junto a comprar los paquetes de valores con respaldo hipotecario (Mortgage Backed Security, MBS), u obligaciones de deuda colateralizada (CDO), los aseguraban con CDS. De esta forma ganaban por la vía normal (el pago de intereses) y también ganaban por la vía de impago (el cobro del CDS, o seguro de incumplimiento) cuando el negocio fracasaba. Por esta razón los CDS, si bien existen desde 1990, sólo se dieron a conocer tras el colapso de las hipotecas subprime, el año 2008.

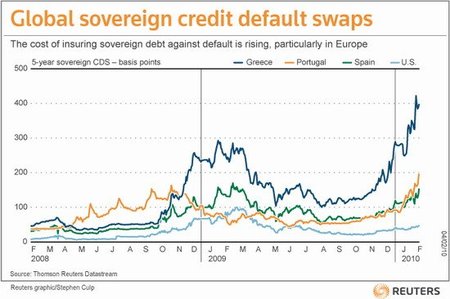

Junto a estos paquetes de grandes inversiones como los Mortgage Backed Security, otra parte de las operaciones se hace con los bonos de deuda de los países. El inversionista compra bonos de deuda por los que puede recibir 50 puntos base (o el 0,5% de interés anual), pero además los asegura vía CDS, en caso de que el país caiga en un impago, default, de deuda. Como puede verse, en las inversiones vía CDS el inversionista siempre gana porque está doblemente asegurado. Pero con ello, eleva el costo del seguro de impago al presionar al alza esta forma de crédito. Por eso, gran parte de los incrementos en la tasa de interés de los rendimientos de deuda soberana de Grecia o Portugal, son producto de la especulación que ejercen los inversionistas al adquirir las permutas de incumplimiento crediticio (CDS). Esta presión por asegurarse del riesgo de impago, presiona al alza el costo de la colocación de bonos, como puede apreciarse en la gráfica superior, que refleja la tensión de los últimos meses, especialmente en Grecia.

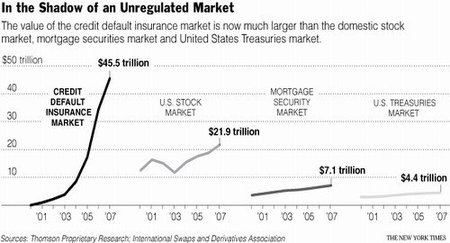

Los CDS se emplean desde 1990 y fueron establecidos como un aseguramiento para las grandes corporaciones petroleras tras el derrame del Exxon Valdez, en 1989. Su facilidad de empleo y la inexistencia de regulación lo convirtieron en el más popular de los instrumentos en el mercados de derivados. Sin embargo, durante la primera década, permanecieron practicamente desconocidos, y el volumen de operaciones no alcanzaba los 200.000 millones de dólares anuales. Hacia fines de los años 90, se manejaban en estos instrumentos montos cercanos a los 500.000 millones de dólares. El despegue de los CDS, como muestra la gráfica de The New York Times, se produce el año 2003, en una forma tan acelerada que al año 2007 alcanzó la suma de 45.500.000.000.000 dólares (US$45,5 billones, casi todo el PIB mundial), superando con creces las alternativas tradicionales. El año 2008 alcanzaron su nivel máximo: 65 billones de dólares (trillones en Estados Unidos), 1,35 veces la producción económica mundial.

Estos derivados de incumplimiento crediticio, constituyen un mercado grande pero oscuro, y es lo que se ha dado en llamar el “mercado en las sombras”. Se les culpa de la desaceleración económica por apostar a profundizar la crisis tras el estallido de la crisis subprime de julio de 2007. Pero lo más relevante, es que los CDS se alejan de los conceptos tradicionales de “cobertura de riesgo”, al precipitar y acelerar el colapso. Además, producto de su caracter desregulado y su total falta de transparencia, se han mantenido en una caja negra imposible de cuantificar. Son usados por un puñado de inversionistas y han duplicado año a año su volumen desde 2003. El monto mínimo de cada operación ( o apuesta) es de 10 millones de dólares y la gran mayoría de especialistas ignora su funcionamiento. El problema más grave con los CDS, es el enorme volumen que han tomado y que es mayor a toda la economía mundial, lo que plantea enormes riesgos sistémicos y provoca gran volatilidad en el mercado al hacerlo depender de un auténtico casino. Para muchos, estos instrumentos son la génesis de los “activos tóxicos” y las armas de destrucción masiva, dado que son un verdadero monstruo creado, a lo Frankenstein, y que se tornó imposible de controlar.

Esta es la razón por la que muchas autoridades han comenzado a exigir su regulación. Y es parte de la reforma financiera que se busca para Wall Street. Hasta el momento, no hay nada resuelto frente a los CDS. Sólo que sus inversionistas han sido los grandes beneficiados de la crisis.

_________

Nota: Agradezco a Onésimo Alvarez-Moro, los comentarios y sugerencias para este artículo. La responsabilidad final, en todo caso, es del autor.

En El Blog Salmón | Como un monstruo a lo Frankenstein, los engendros financieros de los CDS están fuera de control Imagen | The New York Times

Ver 14 comentarios