Marco Antonio Moreno

Para comprender más a fondo el problema de Grecia en particular, planteado en este post y el de Europa en general, es importante reconocer dos temas centrales que convergen en la actual crisis y que la hacen aún más compleja. Por un lado el desorden financiero real al que fue arrastrada la economía mundial en 1971 por el fin de los acuerdos de Bretton Woods, y por otro, el de los fuertes desequilibrios estructurales del euro por hacer de la moneda única un símil del dólar. Ahora tenemos frente a frente los resultados de la colisión entre el colapso del sistema financiero internacional de 2008, y la debilidad de las instituciones económicas de la eurozona.

Esta colisión no es más que el preámbulo del colapso del sistema financiero mundial que hemos conocido, y de las instituciones económicas de la eurozona. Si la quiebra de Lehman, el año 2008, puso de rodillas a todos los bancos del mundo, el BCE ha resultado fuertemente sacudido por su incapacidad para superar los desequilibrios estructurales de la zona euro. Sólo se ha limitado a copiar la receta que la Fed realiza al otro lado del Atlántico, en su inmediato socorro al sistema financiero. Ahora que Jean Claude Trichet se retira, ¿imprimirá Mario Draghi un cambio sustancial, o será, simplemente, “más de lo mismo”?

El colapso financiero inducido por una profunda recesión en la cual el comercio internacional se fue a pique, obligó a los préstamos del gobierno, mientras el desempleo se disparó y los ingresos fiscales se desplomaban acrecentando los déficit públicos. La crisis financiera se transformó en una crisis de deuda pública en el esfuerzo por limitar los daños. Pero los sistemas financieros y monetarios europeos son demasiado débiles para completar con éxito la tarea. Las deficiencias estructurales, desatendidas en el período de bonanza, se han amplificado con la crisis en una reacción en cadena.

Los desequilibrios iniciales del Euro

El ingreso de los países a la zona euro en 1999 enfrentó serias dificultades. Muchos países no pudieron ajustar su tipo de cambio real pero la presión de Francia y Alemania para ingresar los obligó a aceptar la tasa impuesta por el BCE. Este fue el inicio de los desequilibrios dado que Alemania entró a una tasa baja por lo que sus exportaciones resultaban más baratas para el resto de los países europeos. Los países del sur, que entraron a un tipo de cambio alto, se vieron milagrosamente favorecidos por un euro que le permitía acceder a importaciones más baratas, sin tomar en cuenta que aquello dañaría sus propias exportaciones y, por ende, su industria interna. Este desequilibrio se vio agravado por la carrera interminable de las instituciones financieras de acelerar el proceso de consumo vía crédito. Favorecidos por las bajas tasas de interés, y por un euro que prometía el oro y el cielo, las instituciones financieras dieron el gran salto.

Este salto y posterior asalto de la banca, se vio favorecido por la incapacidad de los países de fijar su política monetaria, dado que ésta era controlada por el Banco Central Europeo, es decir, los principales bancos de Europa. Como además, los países se veían limitados en su política fiscal (por los límites exigidos a los gastos e impuestos de los gobiernos), todo el peso del ajuste económico recayó sin piedad en el mercado laboral. Por eso que los trabajadores europeos se llevaron la peor parte de la integración europea. La flexibilidad del mercado de trabajo y la moderación salarial se aplican en toda la eurozona.

La fórmula tuvo gran éxito en Alemania, donde los salarios reales permanecieron estancados durante toda la década, ayudando a enmascarar el crecimiento de la productividad. Esta combinación de moderación salarial y tipo de cambio bajo permitió a Alemania exportar a toda la zona euro y generar año tras año enormes excedentes en su cuenta corriente, sin que el BCE detectara los peligros que encerraba este fuerte desequilibrio macroeconómico. Los grandes excedentes y ahorros de un lado, constituían los crecientes déficit y deudas del otro. Una vez más, el BCE tenía al frente un ejemplo a seguir: la relación entre China y Estados unidos era simétrica a la existente entre Alemania y la zona euro. Mientras China y Alemania producían, el resto consumía por la generosidad del crédito financiero, cuyo facilidad para la creación de dinero he explicado en este post sobre el sistema financiero. Se debe comprender que este esquema ponzi de las finanzas ayudado por las reservas fraccionarias fue empleado por la banca hasta hacerlo reventar por completo, el 15 de septiembre de 2008.

Hundir a la periferia para rescatar a los bancos del núcleo

La caída de Lehman Brothers fue simplemente la gota que rebalsó el vaso. El sistema hacía años que daba cuenta de su mal funcionamiento y ejemplo de ello fueron la crisis asiática de 1997, la rusa de 1998 o la brasileña de 1999, crisis que ocurrieron en la periferia del mundo y no alcanzaron a hacer daño al núcleo o centro de los países industrializados. La crisis actual es al revés: se inicia en los países industrializados y su onda de choque ha llegado a la periferia. Ahora se busca hundir a la periferia para rescatar a los bancos del núcleo.

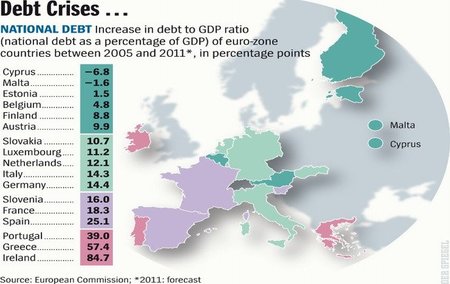

Grecia, Irlanda, Portugal y España (los países GIPE), están bajo una presión excepcional. La carga de la deuda, o el resultado directo de su membresía en el euro, se ha convertido en un lastre para estos países. En Grecia se centra ahora la batalla por el destino del euro y una vez que este país sea arrasado por los depredadores financieros, seguirá el siguiente país de la lista. En Grecia se privatizarán aeropuertos, puertos, agua potable, alcantarillados, edificios patrimoniales, suelo, y todo lo que pueda proteger a la banca. Todos estos mecanismos gozan de gran popularidad en las economías modernas, y la compleja estructura financiera de los swaps de incumplimiento crediticio, les ayuda a entrelazar y confundir las deudas públicas con las de la banca privada.

Pero esta enmarañada red de deudas públicas y pérdidas privadas está llegando al límite. Los 750 mil millones de euros del Fondo Europeo de Estabilidad Financiera, creado el año pasado, se puede agotar antes de lo previsto si alguna otra economía requiere rescate. De ahí las exigencia a Grecia, y el golpe de estado financiero que ha intensificado las presiones al gobierno de Papandreu. Al igual que en Portugal, donde el Primer Ministro José Sócrates se vio forzado a renunciar, se busca la renuncia de Papandreu, en Grecia, para que impere la razón de la troika BCE/UE/FMI. Porque el objetivo es volcar todos los costos en el ciudadano y hacer recrudecer las medidas de austeridad, sin que exista ninguna mejora real en el empleo, que es, a la larga, la auténtica fuente de una economía y una sociedad sana.

De esta manera, la crisis de la deuda soberana que emergió de la crisis financiera se introducirá directamente en el sistema financiero, y ambas crisis se retroalimentarán. Al derrumbarse todo el esquema ponzi de las finanzas modernas, y con una economía real debilitada, los incumplimientos soberanos estallarán junto a todo el sistema financiero. Como la incapacidad del BCE para detectar y enfrentar el problema ha quedado manifiesta, la situación no hará más que empeorar y Europa corre el riesgo de ser arrastrada a una recesión de grandes proporciones en la cual hasta el Reino Unido, sin ser parte del euro, se verá fuertemente afectado.

De tragedia a teatro del absurdo

Como ha quedado en claro desde el estallido de Lehman, los rescates a la banca generan un espacio de respiración muy breve, y al agotarse las opciones de rescate no queda más horizonte visible que el colapso del sistema. Además, generan un gran costo para los gobiernos, que junto a hacerlos impopulares, los deja al pie de la bancarrota. En este derroche (ya no de tragedia griega sino de teatro del absurdo), tendrán especial responsabilidad aquellos que se negaron a las opciones de analizar la deuda, y verificar qué parte de la deuda podía considerarse ilegítima o “deuda odiosa”. Como los principales países acreedores han sido también grandes vendedores de armas, el riesgo de considerar a esta parte “deuda odiosa” hizo eliminar de las prerrogativas esta opción por lo que a niveles oficiales no se puede hablar del tema. Sólo los ciudadanos pueden avivar esta opción y esa es la que se juegan diariamente, en la plaza Sintagma de Atenas, los millares que reclaman por transparentar esta deuda.

Otra forma de evitar el cataclismo es que las autoridades obliguen a los acreedores a asumir parte de las pérdidas y que aquellos que tienen deudas con Grecia, Portugal o Irlanda apliquen una reducción al tamaño de la deuda en un mínimo del 50%. Los mercados financieros se enfrentan ahora a esta encrucijada y por ello dilatan la decisión final al extremo. El punto es que si la banca y los acreedores no asumen ese 50% de pérdidas, el sistema está condenado a desaparecer mucho antes de lo previsto. Vale la pena entonces pensar en las rentabilidades posibles de obtener no sólo por la vía del saneamiento sino por los espacios que aún quedan por explotar en los países emergentes. Estas son las cuentas que sacará la banca durante el verano, para llegar con una decisión clara en otoño.

En El Blog Salmón | El origen del caos financiero y del desempleo global, La crisis griega y el destape de los desequilibrios monetarios

Imagen | Der Spiegel

Ver 4 comentarios