Marco Antonio Moreno

Desde que el estallido de la crisis griega puso en evidencia, hace dos años, las debilidades del euro, los líderes de la eurozona han inventando un plan de rescate tras otro para negar la realidad y barrer bajo la alfombra los profundos problemas de la moneda única. Grecia es un ejemplo emblemático de estas debilidades, dado que junto a evidenciarlos generó el destape de los profundos desequilibrios monetarios que los líderes europeos no quisieron ver, y a los cuales los ministros de finanzas “hicieron la vista gorda” desde el inicio de la moneda única, como señala Jacques Delors, quien fuera el presidente de la Comisión Europea entre 1985 y 1995, en esta entrevista publicada ayer por The Telegraph:

Los esfuerzos para superar la crisis por la que atraviesa la zona euro han sido pocos y llegan tarde… Los errores cometidos están en la misma creación del euro cuando fue puesto en marcha en 1999… Los políticos que lanzaron la moneda única nunca tomaron en cuenta las debilidades y desequilibrios que había en las economías de los países miembros; ellos no querían ver nada malo y hacían la vista gorda a las debilidades y los desequilibrios fundamentales de la moneda única… Ahora, todos los países europeos deberán compartir la culpa de la actual crisis.

Las palabras de Delors, difundidas también por El Economista, reflejan la cruda realidad de la moneda única que, de acuerdo a una nota de The Economist está muy cerca de su final, si es que los líderes europeos no encuentran un plan de rescate verdaderamente creíble.

¿Qué pasó con el euro? ¿A qué puede deberse la actual crisis que amenaza la democracia europea?

Una forma de entender este problema es tomar en cuenta algunas opiniones contrapuestas de las cabezas visibles. Por ejemplo, el ministro de finanzas de Alemania, Wolfgang Schauble, escribió en Financial Times, para defender los planes de austeridad como única cura para la eurozona:

En el problema de la deuda soberana es un hecho indiscutible que el gasto estatal excesivo ha llevado a los países a niveles insostenibles de deuda y a un déficit que ahora amenaza el bienestar económico.

Para Schäuble el problema ha sido el despilfarro, pero no dice nada de qué ocasionó ese despilfarro, quien se benefició, o hacia qué derivó, como por ejemplo la burbuja inmobiliaria que generó grandes utilidades a la banca alemana. Por su parte, el ministro de finanzas griego, Evangelos Venizelos, advierte que en esta crisis hay una fuerte presión especulativa. Esta es su declaración publicada esta semana en The Wall Street Journal

Es muy importante proteger a Grecia contra estas tensiones y Grecia no debe ser el chivo expiatorio o la excusa fácil que emplearán las instituciones europeas para ocultar su falta de competencia en la gestión de la crisis. Se debe dar una respuesta definitiva y completa a los ataques de los especuladores contra el euro, dado que esta es la moneda más fuerte del mundo.

Dar una respuesta definitiva a los especuladores. Esto es lo que pidió Papandreu en una de sus primeras intervenciones en la UE, cuando dijo que había que poner una pistola cargada sobre la mesa para frenar a los especuladores. Ambas declaraciones transmiten los dos puntos de vista más comunes que intentan comprender el origen de la crisis del euro: por un lado, el derroche (propuesto por el ministro alemán y que ha sido la bandera de muchos españoles); y por otro lado el ataque de los especuladores que quieren derribar a la moneda más fuerte del mundo, tal como George Soros apostó y derribó a la libra esterlina el 16 de septiembre de 1992, día que pasó a ser conocido como el miércoles negro.

Deuda privada y flujos de capital

Los que defienden la tesis de Schäuble, consideran que la crisis de Grecia, Italia, Irlanda, Portugal y España, es producto del comportamiento irresponsable y derrochador. Aunque en el caso español, como hemos planteado aquí, la deuda pública es bastante inferior a la de Alemania o Francia. Tema confirmado por Remo esta semana al dar cuenta que las finanzas públicas españolas son mas sólidas de lo que se ha hecho pensar, como hemos planteado en otros post: el problema no es la deuda pública, sino la deuda privada.

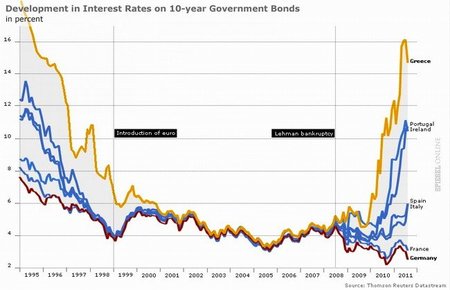

Uno de los temas que se tiende a desconocer en este problema, es que la adopción del euro generó muchas inversiones en el sur de Europa, dado que al tener las mismas tasas de Alemania, hacían mucho más rentables las operaciones de inversión, por tanto los flujos del núcleo a la periferia se multiplicaron con gran fuerza. Parte de la burbuja inmobiliaria española está en el corazón de este torrente de flujos de capital, que ayudaron a crear una falsa ilusión de bienestar por la introducción del “dinero barato”. Este tema se vivió con mayor o menor intensidad desde Grecia a Portugal, y como señala Jacques Delors, desde los inicios del euro se produjo este desequilibrio monetario que los líderes europeos no hicieron nada para superar, pensando que tal vez lo resolvería la propia dinámica del mercado. Esta imagen nos muestra en qué consistió la Unidad Europea:

La exuberancia de los flujos de capital, desde el núcleo a la periferia, permitió igualar las diferentes tasas de interés, como muestra la gráfica, en el período de la llamada "bonanza financiera". Vemos que antes de la adopción del euro, Grecia, Irlanda y Portugal pagaban diferenciales bastante más elevados que Alemania o Francia. Con la moneda única estos diferenciales desaparecieron al igualarse a los de Alemania, lo que permitió la afloración de múltiples burbujas, pensando que se había alcanzado el final de la historia, y que el futuro sonreiría para siempre. En estos ocho años de felicidad y bonanza, los verdaderos beneficiados fueron los grandes bancos alemanes y franceses, que tuvieron espectaculares retornos no solo por sus operaciones en Europa, sino que también, por la bonanza de los flujos, al ser de los primeros en jugar y apostar en los modernos productos financieros de Wall Street. De esta forma, la burbuja hinchada por los vacíos de euro, también ayudó a hinchar la burbuja de lo bancos estadounidenses, retroalimentándose mutuamente sin que existiera ningún ojo vigilante: ni en el Banco Central Europeo, ni en el Fondo Monetario Internacional, ni en la Reserva Federal de Estados Unidos.

El frenazo de los flujos de capital

Mientras los flujos de capital permanecían en movimiento, todos hacían la vista gorda a los problemas de los desequilibrios monetarios que cada vez se hacían mas manifiestos. Y como los bancos obtenían jugosas ganancias y movían el sistema, todos creían que el funcionamiento del mercado iba tal cual pregonaron sus exégetas. Sin embargo, noten lo que ocurre con los rendimientos de deuda europea tras la quiebra de Lehman Brothers al otro lado del Atlántico: comienzan a hacerse patente los desequilibrios que la bonanza financiera había ocultado bajo el señuelo del “dinero barato”. Entonces se da comienzo a la caída de los castillos de naipes y se demuestra crudamente qué fue lo que produjo la burbuja inmobiliaria y su lastimero estallido.

Debemos tener en cuenta que tras el estallido de la crisis lo que viene es un corte violento de los flujos de capital. Ni siquiera se trata de una disminución de la velocidad de los flujos, sino simplemete de un corte, de un cese de los flujos. Primero por la situación de pánico generada tras la quiebra de Lehman Brothers, un banco emblemático de Estados Unidos que había sobrevivido a la Guerra Civil y a la primera y segunda guerra mundial, y luego por la desconfianza generalizada en la cual ningún banco presta a otro banco porque todos tienen los trapos sucios. Esta situación es la que ha generado el colapso, y la que obligó a los bancos centrales a dar un gran golpe financiero para evitar que la economía mundial se deslice por el barranco.

Como siempre, al ver la segunda gráfica, muchos dirán: “pero ¿donde está el problema, si el costo de la deuda de los periféricos hoy es menor que antes?” Muy cierto. Pero hay que recordar que antes del euro la deuda de los países periféricos era mucho menor. Por algo se dice que ahora está en niveles exorbitantes y es la más alta de la historia. Es una deuda que creció justamente alentada por la bonanza de los flujos financieros. La misma bonanza que hoy se ha secado.

Una de las formas de comprender la acción reciente de los bancos centrales, especialmente el BCE y la FED, es la de volver a dar vida a esos flujos. Flujos que son requeridos por la Reserva Federal para no ver caer un nuevo banco estadounidense. Y también por el BCE, para evitar el desplome de algún banco europeo que hundiría de inmediato a Europa en una nueva recesión. El plan de los banqueros centrales busca llenar ese vacío que dejó la huída de los flujos de capitales y evitar un desplome automático de la zonaeuro.

________

Actualización: Para una revisión de la deuda europea y el “derroche” que denuncia Schäuble,ver El aumento de la deuda pública en la eurozona en la década 2000 – 2010

En El Blog Salmón | La crisis griega y el destape de los desequilibrios monetarios, Las dos gráficas que explican la crisis del euro

Imagen | Markusram

Ver 19 comentarios