La segunda perla importante del Plan Antifraude que se va a tramitar como Ley en las próximas semanas es la dilapidación de la responsabilidad limitada en las sociedades mercantiles. Sí, así de duro suena esto dado que el Ejecutivo quiere establecer la responsabilidad subsidiaria del administrador de cualquier sociedad por los impagos de los impuestos recibidos en nombre de terceros si “no existe intención real de pagar” (sic).

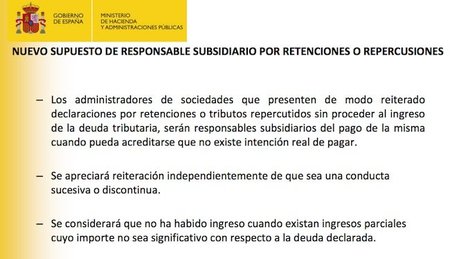

Tal y como vemos en la transparencia que acompaña al post, esta derivación de la responsabilidad por la deuda tributaria se crea con el administrador en el caso de impagos en impuestos del estilo del IVA o los pagos a realizar por retenciones en el IRPF. Es más, aventuro a que dicha ley contemplará la misma derivación de responsabilidad en el caso de las cuotas obreras a la Seguridad Social si no se pagan. El asunto tiene enjundia dado que va a afectar a más del 50% de las sociedades mercantiles.

Tal y como informa Moncloa, si una empresa realiza en el primer trimestre un aplazamiento del IVA a tres meses, paga el segundo trimestre pero en cuando llega el tercer trimestre no afronta el aplazamiento ni paga este modelo, el responsable automático del pago de dichas cuotas de IVA es el administrador, dado que sería de aplicación la falta de intención real de pagar. A partir de este punto, en las sociedades mercantiles, ser administrador de una sociedad es un deporte económico con más riesgo que cazar elefantes en Botswana.

Ahora mismo tenemos a más del 50% de las empresas con serios problemas para atender sus pagos con normalidad. En cualquier empresa con problemas económicos serios las prioridades de pago se suelen establecer según este orden: nóminas, proveedores de tipo 1 imprescindibles para llevar a cabo la actividad de la empresa, Seguridad Social e impuestos y por último resto de proveedores y entidades financieras si no están en vías ejecutivas.

Con la futura derivación de responsabilidades, las empresas tendrán que establecer siempre como prioridad 1 de pago los impuestos y luego todo lo demás, dado que si no se afronta así, el paganini final de la fiesta va a ser el administrador con responsabilidad personal e ilimitada. Ahora mismo, en una sociedad mercantil el administrador tomará responsabilidad frente las deudas contraídas por la sociedad cuando exista administración desleal o la realización de actos contrarios a la ley amparados por el Artículo 236 de la Ley de Sociedades.

Por último, esta modificación que puede parecer muy justa olvida detalles tan importantes como el criterio del devengo del IVA que obliga a las empresas a pagar un IVA que ni siquiera se ha cobrado en infinidad de ocasiones y que suelen romper la tesorería de la empresa en el momento que hay un impago. El Ministerio de las Ocurrencias Públicas va a conseguir apretar la cuerda a las pymes, que son para Montoro y sus chicos, las máximas responsables del fraude fiscal en este país, afirmando este extremo por las medidas que están poniendo en marcha.

Más Información | Dossier plan antifraude – La Moncloa (PDF)

En El blog Salmón | Atención a las operaciones inmobiliarias sujetas a IVA con el nuevo plan antifraude, Qué son los socios solidarios, La historia de la sociedades limitadas muertas, un fraude al IRPF muy sencillo

Ver 35 comentarios