Marco Antonio Moreno

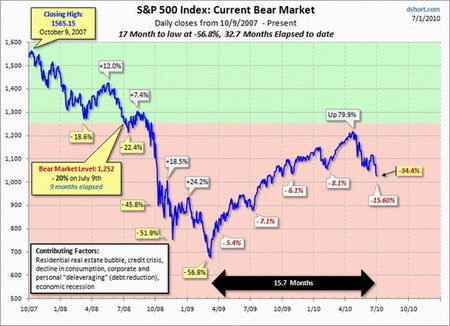

Ha sido un semestre sombrío. Si bien a principios de año había perspectivas bastante optimistas, nadie anticipó lo que señalamos en artículos como Para comprender el pasado, el presente y el futuro de la crisis. De hecho, el 2010 registra una caída del 10% en los índices bursátiles y aún se mantiene un 34% por debajo de sus niveles de octubre de 2007. Como a lo largo de toda la última década, sólo el oro está generando ganancias. Aquellos brotes que hicieron creer en la luz al final del túnel fueron un espejismo: era un tren que venía directo a nosotros.

Los mercados accionarios han vivido un desplome global y el S&P 500, como muestra la gráfica de Douglas Short, cerró por debajo del nivel sicológico de los 1.040 puntos. Este nivel es clave como linea de apoyo y soporte. Romper con este punto referencial puede arrastrar al S&P 500 por debajo los 900 puntos tal como ocurrió en octubre de 2008, tras la quiebra de Lehman Brothers. Es el escenario más temido dado el ingreso de la economía global a esta nueva fase de la crisis.

Parte de este desplome es inducido por el pánico que genera el término de los “planes de estimulo”, y los anuncios de ajuste y recorte presupuestario. El incremento experimentado desde marzo de 2009, cuando el S&P500 se ubicó por debajo de los 700 puntos, como se aprecia en la gráfica, estuvo influenciado por estos planes de estímulo. No obstante, la mayoría de estas políticas (como los bonos para adquirir automóviles), han sido erróneas dado que han mantenido con un pulmón artificial a la actividad económica.

En la práctica, no se han aplicado auténticas políticas creadoras de empleo que permitan reactivar la demanda y el consumo. Los gobiernos optaron por la receta de “tirar la plata en helicóptero” desconociendo la dimensión real del problema. La diferencia entre una política y otra es clara: mientras una promueve el nivel de empleo y genera con ello la reactivación de la economía real, las propuestas del derroche de la cultura monetarista sólo incrementan los déficit, como quedó demostrado. Su fracaso ha sido evidente.

El retiro de estos planes, así como los fuertes recortes presupuestarios, es una apuesta peligrosa que devuelve la pelota al sector privado. Sin embargo, ¿será capaz el sector privado de pararse sobre sus propios pies y manejar el balón para un efectivo repunte de la economía?. Parte del pánico de las últimas jornadas refleja las dudas que genera esta opción.

Ni siquiera la relativa solidez de los bancos europeos (las pruebas de estrés demuestran que no son tan dependientes del BCE como se temía) ha tranquilizado al mercado. Al contrario: la volatilidad ha sido estruendosa y Moody’s nuevamente arruinó la fiesta con el castigo a cinco comunidades autónomas españolas. El deterioro en las perspectivas de crecimiento es un obstáculo que impedirá alcanzar las metas fiscales.

Por eso Europa sigue generando inquietud. Más aún cuando los datos de la economía china comienzan a mostrar un deterioro significativo. El giro que ha tomado el desempeño del gigante asiático comienza a ser preocupante porque era el último motor encendido de una economía global en total deterioro. Aún se alberga la esperanza de que China pueda tirar del carro pero la caída en los precios de las materias primas demuestra que el gigante también ha comenzado a disminuir su consumo. China ha puesto el pie en el freno y la desaceleración será más rápida de lo previsto. Lejos de recuperarse, la economía seguirá su deterioro.

En El Blog Salmón | No es la luz al final del túnel, es un tren que se aproxima, ¿Por qué se hunde la economía y no podemos evitarlo?

Imagen | DShort

Ver 8 comentarios