Onésimo Alvarez-Moro

Recuerdo hace años cuando andaba por las calles de las ciudades españolas, cada esquina tenía por lo menos una sucursal de alguna entidad financiera y un bar, muchas veces más de uno de cada. Con las muchas fusiones que se han visto en el sistema financiero español y con la búsqueda de reducción de gastos, el número de sucursales ha bajado continuamente durante años.

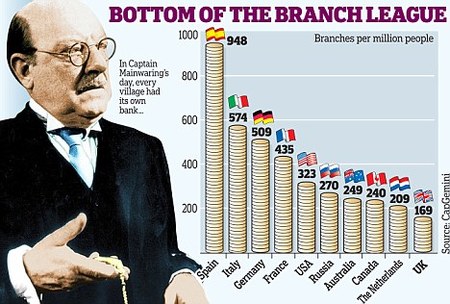

No obstante, como vemos en el cuadro, todavía hay cabida para seguir con el cierre de la presencia de las entidades financieras en nuestras calles, como ya se ha hablado en estas páginas, añadido a la reducción de los horarios, como acabamos de ver con la decisión de algunos bancos de ya no abrir los sábados.

Incluso cuando visitas a una sucursal ahora te animan a utilizar el cajero automático para operaciones pequeñas.

Como parte de este desarrollo, se podría abrir el monopolio de los cajeros. En Nueva York, por ejemplo, no todos los cajeros los controlan las entidades financieras. Puedes encontrar pequeños cajeros en todas partes y, cuando necesitas sacar dinero, puedes ver las siglas ATM en cada tienda donde, por el coste de $1, puedes sacar el dinero que necesitas. En España, todavía tienes un trabajo para encontrar un cajero y, con las comisiones que nos cobran si utilizamos el cajero de otro banco, es recomendable buscar el cajero de nuestro banco y evitar esas altas comisiones.

Con el cierre de sucursales los bancos perderán el negocio adicional que están desarrollando de venta de productos adicionales; de seguros a lavadoras, coches y hasta vajillas, por supuesto financiados por la entidad financiera.

No obstante, en un mundo de tarjetas de débito y de crédito, de cajeros automáticos y de banca por internet, es mucho menos necesario tener una sucursal cerca de casa. Además, como lo que seguro que te esperará cuando llegas a la sucursal será una cola, mucho mejor hacer las gestiones y resolver los problemas con las máquinas y electrónicamente.

Vía | Daily Mail (en inglés)

En El Blog Salmón | Los bancos reducirán el número de sucursales

Ver 12 comentarios