Marc Fortuño

Las bolsas han recuperado las pérdidas sufridas desde que el presidente Vladimir Putin envió tropas rusas a Ucrania el pasado 24 de febrero.

El índice de referencia europeo, el Stoxx Europe 600, ha logrado revertir las pérdidas sufridas desde la invasión rusa de Ucrania el 24 de febrero y hoy ya se sitúa en los 460 puntos, mientras que el S&P 500 ahora cotiza más alto que donde cerró la víspera del ataque hasta los 4.530 puntos.

Recordemos que el Stoxx 600 cayó un 10,6% desde antes de la invasión, el 24 de febrero, hasta el punto más bajo del 7 de marzo. A pesar de esta recuperación, el selectivo europeo sigue perdiendo un 5,57% en lo que va de año.

Los inversores están cada vez más convencidos de que la crisis en Ucrania no derivará en un conflicto militar directo entre Rusia y Occidente porque los líderes de ambos lados han estado hablando y tratando de llegar a un acuerdo, lo que significa que no existe una ruptura de puentes a pesar de todo.

Como dijimos al inicio de las acciones bélicas, los países intervinientes suponen el 2% del PIB global, un peso muy reducido para sobreseimiento daños en términos de recesión.

El verdadero problema económico se encuentra en su papel como proveedores principales en una serie de mercados de productos básicos. Rusia y Ucrania en conjunto representan alrededor del 30% de las exportaciones mundiales de trigo, el 20% de maíz, fertilizantes minerales y gas natural, y el 11% de petróleo. Una resolución del conflicto revierte la presión en las cotizaciones de estos productos.

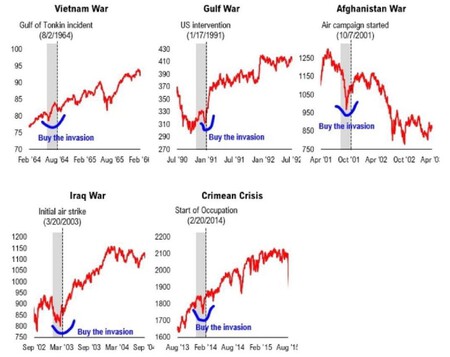

Los escenarios bélicos tienden a repetir el mismo patrón

Que con la aparición de un escenario bélico caiga el mercado e inmediatamente se recupere, es más habitual de lo que podamos pensar.

La Guerra de Vietnam y las dos Guerras del Golfo son ejemplos de conflictos que conducen a descensos extremadamente breves seguidos de largas trayectorias ascendentes. Cuando la Unión Soviética invadió Afganistán en 1979, el índice cayó un 3,8% durante 12 días consecutivos.

En promedio, el S&P 500 ha estado 6,5% en territorio negativo 3 meses después de un conflicto armado (ya sea global o más pequeño), y alrededor de 13% positivo 12 meses después de dicho conflicto. Esta vez no ha pasado ni un mes.

Desde una base histórica, la implicación aquí es que la forma en que se desarrolla Ucrania como conflicto armado no tendrá mucho impacto a largo plazo en el desarrollo general de las bolsas.

Ver 4 comentarios