Consultor Anónimo

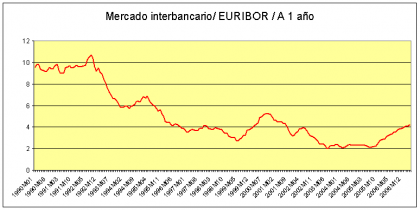

Una de las cosas que más me sorprende cuando pienso en el panorama hipotecario en el mercado español es la facilidad con la que nos hemos acostumbrado a vivir en un entorno de tipos de interés bajos. Con un Euribor en el entorno del 3% durante los últimos 5 años, cuando los tipos han hecho un pequeño repunte que los ha llevado por encima del 4% han empezado a cundir las alarmas... y eso por ponernos en el 4%. ¿Qué va a pasar si volvemos a niveles que no son nada extraños en la historia reciente?

El gráfico representa la evolución del Euribor desde 1990 hasta la actualidad. Tipos de interés del 9%, o del 10% (hasta un máximo de 10,447 en julio del 92). Y eso que estamos hablando de un horizonte de 17 años. Las hipotecas que se están firmando en las últimas épocas tienen un horizonte de 30, de 40 o incluso de 50 años... ¿cómo van a evolucionar los tipos en ese periodo? ¿qué consecuencias tendría eso en las economías domésticas? ¿y en la economía a nivel general?.

Creo que mucha gente, cuando se mete en una vivienda y su consiguiente hipoteca, no piensa demasiado en ello. Se mira mucho el "diferencial con el Euribor", a ver si se puede tener un Euribor+0,39 mejor que un Euribor+0,5. Hoy veía la oferta de una entidad que daba Euribor+0,18. Bajar un poco el diferencial es considerado como un verdadero triunfo... cuando en realidad, como las cosas evolucionen mal (o simplemente siguiendo la tónica que no ha sido nada rara en los últimos decenios), tener una décima arriba o abajo de diferencial no va a salvar a nadie... Ya con la situación actual, las cuotas de los préstamos hipotecarios suponen una gran carga, de las cuales la mayor parte son intereses. Si los tipos suben... ¿hasta dónde vamos a poder soportar esas cargas? ¿qué vamos a hacer entonces? ¿no pagarlas? ¿vender la casa y cancelar el préstamo? ¿y quién nos la va a comprar? ¿y dónde vamos a vivir entonces?

En fin, sé que suena todo como aquello del "hablamos del apocalipsis y el mineralismo va a llegar"... y quizás no sea para tanto. Pero 30 años son muchos, y los tipos pueden hacer muchas cosas en ese periodo. Por eso, hay una pequeña parte racional dentro de mí que hace que los mensajes "tranquilizadores" que se lanzan desde las instituciones ("los tipos van a subir pero poco a poco y hasta un entorno del 5% como mucho...") tampoco me tranquilicen demasiado. No sé cuánto de deseo y cuánto hay de realidad en ellos. Porque yo veo las series históricas... y no lo veo tan claro.

Ver 2 comentarios