Pedro Blanco

Hoy, en nuestra sección de Conceptos de Economía vamos a hablar de la cuenta de resultados y el por qué de su importancia. El principal objetivo de la cuenta de resultados es informar sobre la situación financiera final de la empresa, pero no es la única información que nos da.

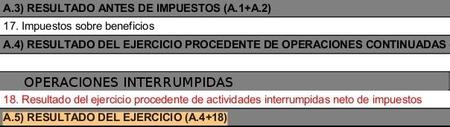

En la cuenta de resultados podemos conocer si la empresa se encuentra en beneficios o en pérdidas en el ejercicio analizado, aparte, y quizás una razón muy importante para conocer este documento contable es que informa sobre las causas de dicho resultado.

Dos resultados posibles

En la cuenta de resultados existen dos posibles resultados, que sea positivo o por el contrario, negativo. Con el primero de ellos aumenta la riqueza de los propietarios de la empresa. Si se obtienen beneficios, estos pueden remunerar a los socios de forma inmediata (reparto de dividendos) o mediata (retención del resultado en las reservas para resultados futuros), esta última aparece en otro concepto explicado en estas páginas, el balance de situación de la empresa.. En contraposición, un resultado negativo reduce la riqueza de los propietarios de la empresa y minora el valor del patrimonio neto.

Separación de los diferentes ingresos y gastos

Como se ha comentado al inicio otro objetivo de la cuenta de resultados es conocer las causas que provocan el beneficio o la pérdida en el año, para ello en la cuenta de resultados se separan los diferentes ingresos y gastos, se distinguen:

-

Resultado de explotación: esta formado por los ingresos(+) de explotación y los gastos(-) de explotación, que forman parte de la propia actividad de la empresa. Por ejemplo, el gasto del personal entraría dentro de este resultado.

-

Resultado financiero: se originan los ingresos financieros y los gastos financieros de las inversiones financieras realizadas por la empresa, tanto por parte de los ingresos como de los gastos. Un ejemplo sería el préstamo que una empresa recibe.

EBITDA

Un concepto que se obtiene de la cuenta de pérdidas y ganancias, sale casi a diario en la prensa económica, es el EBITDA y se utiliza como indicador para conocer el resultado antes de intereses, impuestos, depreciaciones y amortizaciones. Es muy utilizado para comparar empresas, es utilizado como un indicador de la rentabilidad del negocio. Son tres las ventajas que tiene utilizar este indicador:

-

Elimina el sesgo de la estructura financiera

-

Elimina el entorno fiscal (impuestos)

-

Elimina gastos “ficticios” (amortizaciones)

En definitiva, la cuenta de resultados es un estado dinámico que cuantifica el resultado del ejercicio, calculado de acuerdo con los principios y normas contables, y describe su formación.

Más información | ICAC

En El Blog Salmon | Aprender gratis el nuevo Plan General de Contabilidad

Ver 2 comentarios