Alejandro Nieto González

ColaboradorEn un proyecto empresarial es muy importante analizar la posible rentabilidad del proyecto y sobretodo si es viable o no. Cuando se forma una empresa hay que invertir un capital y se espera obtener una rentabilidad a lo largo de los años. Esta rentabilidad debe ser mayor al menos que una inversión con poco riesgo (letras del Estado, o depósitos en entidades financieras solventes). De lo contrario es más sencillo invertir el dinero en dichos productos con bajo riesgo en lugar de dedicar tiempo y esfuerzo a la creación empresarial.

Dos parámetros muy usados a la hora de calcular la viabilidad de un proyecto son el VAN (Valor Actual Neto) y el TIR (Tasa Interna de Retorno). Ambos conceptos se basan en lo mismo, y es la estimación de los flujos de caja que tenga la empresa (simplificando, ingresos menos gastos netos).

Valor Actual Neto

Si en un proyecto que requiere una inversión X y generará flujos de caja positivos Y a lo largo de Z años, habrá un punto en el que se recupere la inversión X. Pero claro, si en lugar de invertir el dinero X en un proyecto empresarial se hubiera invertido en un producto financiero, también habría un retorno de dicha inversión. Por lo tanto a los flujos de caja hay que recortarles una tasa de interés que se podría haber obtenido, es decir, hay que actualizar los ingresos futuros a la fecha actual. Si a este valor se le descuenta la inversión inicial, ya se tiene el Valor Actual Neto del proyecto.

Si por ejemplo se hace una estimación de los ingresos de la empresa durante cinco años, para que el proyecto sea rentable el VAN tendrá que ser superior a cero, lo que significará que se recuperará la inversión inicial y se tendrá más capital que si se hubiera puesto a renta fija.

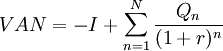

La fórmula para el cálculo del VAN es la siguiente, donde I es la inversión, Qn es el flujo de caja del año n, r la tasa de interés con la que se está comparando y N el número de años de la inversión:

Tasa interna de Retorno

Otra forma de calcular lo mismo es mirar la Tasa Interna de Retorno, que sería el tipo de interés en el que el VAN se hace cero. Si el TIR es alto, estamos ante un proyecto empresarial rentable, que supone un retorno de la inversión equiparable a unos tipos de interés altos que posiblemente no se encuentren en el mercado. Sin embargo, si el TIR es bajo, posiblemente se podría encontrar otro destino mejor para el dinero.

Por supuesto que en la evaluación de un proyecto empresarial hay muchas otras cosas que tener en cuenta, como por ejemplo el tiempo que se tarda en recuperar la inversión, el riesgo que tiene el proyecto, análisis costo-beneficios… y tienen algunos problemas como son la verosimilitud de las predicciones de flujo de caja. Pero el VAN y el TIR no dejan de ser un interesante punto de partida.

Ver 14 comentarios