Marco Antonio Moreno

Ya en La Italia de Berlusconi se tambalea y la UE no tiene propuestas, advertíamos de la trampa en que han caído los países europeos con los planes de austeridad. Como recordó Cristina Fernández en la G20, han pasado más de tres años desde el estallido de la crisis y el tratamiento que se ha empleado para reanimar al paciente no ha tenido ningún efecto. Esto es porque no ha habido ninguna política a favor del empleo y el crecimiento, y todos los esfuerzos se han concentrado en rescatar a la banca.

El gran problema es que la crisis sigue avanzando a un paso más firme que las decisiones de los líderes europeos. Por eso, si fuera posible aceptar que la crisis de Grecia era producto de la borrachera y flojera del pueblo heleno; que la de Irlanda era por la incapacidad de los irlandeses para administrar su sistema bancario; y que la de España ha sido por tener todo tipo de demonios en bancos y cajas, ¿qué se podría decir de Italia?, un país que ha tenido un comportamiento financiero ejemplar en los últimos años. Mientras Alemania ha aumentado su relación deuda/PIB en más de 25%, Estados Unidos en 33% y Japón en 73%, Italia se ha mantenido casi sin cambios desde la formación del euro. Su endeudamiento viene de mucho más atrás.

¿Por qué está Italia en el ojo del huracán?

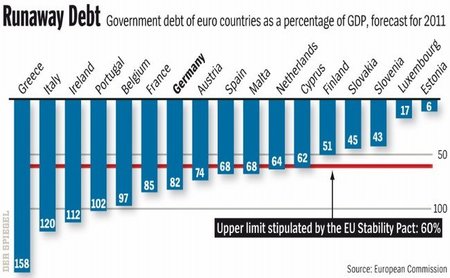

Italia se encuentra en el ojo del huracán dado que su deuda pública como porcentaje del PIB llegó a 127% el año 2010, siendo la tercera a nivel mundial después de Japón y Grecia. Y esta semana, la crisis de Italia pasó a encabezar el problema de la deuda europea, tal como advertimos en febrero, cuando señalamos que el verdadero problema del euro no estaba en Grecia, sino en Italia. Durante décadas, los ayuntamientos recurrieron al financiamiento fácil de la banca para una de las principales economías europeas y con el euro el proceso se aceleró. Ahora, ese nivel de deuda apunta a que en Italia se puede estar decidiendo el futuro del euro, y las presiones que se están realizando para la renuncia del primer ministro Silvio Berlusconi, son mucho más significativas para la moneda única que las que vive el presidente griego, Yorgos Papandreu.

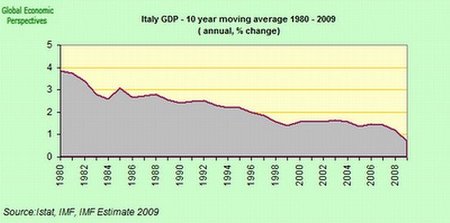

¿Qué llevó a Italia a convertirse en un desastre colosal en el último tiempo? La respuesta está en esta gráfica del PIB de Italia desde 1980 a la fecha, que en un promedio a diez años ha ido en descenso y su promedio anual de la última década ha sido menor al 1%. Lejos de crecer, la economía italiana en las últimas tres décadas ha vivido un permanente declive, una imparable tendencia a la baja que la moneda única no ayudó a revertir, como muestra la gráfica. De ahí las necesidades de cubrir, vía deuda, lo que no podía hacer con la producción real. El sistema financiero fue el comodín para tapar los agujeros, pero el agujero creció y creció hasta tragarse a todo el país. Por eso que ahora los planes de austeridad resultan una trampa para los países europeos, dado que lejos de ayudar a la recuperación, hunden aún más la economía y crean más desempleo mientras las deudas siguen creciendo.

Hay una lógica en la creación de desempleo, y es la de acelerar el proceso de deflación en la eurozona. En la actual guerra de divisas, todos los países devalúan sus monedas para hacerlas más competitivas, como es el caso de Japón y Estados Unidos. Es la ventaja de tener una moneda soberana que manipular para hacer más competitivas las exportaciones e impulsar la producción interna. La falta de esta herramienta es una desventaja para los países de la zona euro. Por ello se ven presionados para realizar estos ajustes por la vía de los salarios. Y para ello, el primer paso es la existencia de un alto desempleo.

Cerca del punto de no retorno

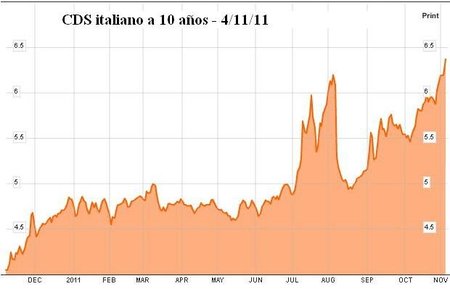

Pero los mercados, además, han castigado fuertemente a Italia por la vía del rendimiento de los bonos de deuda soberana. Como muestra esta gráfica, el rendimiento de los bonos italianos a diez años alcanzó el 6,4%, lo que indica 455 puntos por encima de los bonos de Alemania, es decir, un costo de financiamiento cuatro veces mayor al alemán, hecho que, por si solo, tiende a asfixiar la economía de cualquier país. El punto de no retorno es como el círculo de acreción y está en torno al 7% de interés. Se conoce como punto de no retorno dado que en estas cercanías sucumbieron en su momento Grecia, Irlanda y Portugal, al ubicarse en el punto en que la deuda no se puede devolver.

Es decir que mientras la economía se mantiene estancada, los costos de la financiación se elevan a las nubes. Este diferencial, lejos de ayudar a achicar la deuda de Italia o de cualquier país próximo a círculo de acreción, la presiona al alza, haciendo que la relación deuda/PIB aumente año a año. A este ritmo, se calcula que para el año 2017 estará sobre el 150% del PIB. Pero como además la economía italiana se mantiene con anemia, aunque el costo financiero disminuya al 4%, la relación deuda/PIB llegaría al 123% el año 2018. Esta es la forma en que los mercados estrangulan la economía ante la mirada fría e impasible del BCE y el FMI.

En la actualidad, lo que paga Italia para financiarse es mucho mayor a lo que pagan otros países más endeudados como son Japón y Estados Unidos. Esto demuestra la forma y profundidad en que la crisis ha avanzado en Europa ante la mirana atónita de Angela Merkel y Nicolas Sarkozy. En otras palabras, Italia sufre las consecuencias de la falta de liderazgo europeo, y de un manejo económico más del Bundesbank que del BCE. Es una situación dramática para Italia y de ahí las presiones para la renuncia del Primer Ministro Silvio Berlusconi.

Otra razón aún más aterradora del naufragio de Italia, es que los inversores pueden estar comenzando a sacar cuentas bajo el supuesto de que el euro no va a sobrevivir. Esto indica que las apuestas contra Italia no tienen nada que ver con las cuentas de Italia, sino con el temor asociado a un colapso del euro. El colapso del euro obligaría a reintroducir monedas distintas en las cuales se restablecería la antigua distinción entre un Deutsche Mark fuerte y monedas de la periferia débiles. Parte de los diferenciales en el costo de la financiación responden a este concepto.

¿Qué hará Mario Draghi?

Por eso que es importante lo que pueda hacer Mario Draghi a la cabeza del BCE para contener la furia del mercado y restituir la confianza en el euro. Cuando nació la moneda única su principal característica fue que todos los países accedieron a tener los mismos costos financieros. Es decir que Grecia, Portugal e Italia, pagaban el mismo interés por sus deudas que Alemania o Francia. Sin embargo, apenas estalló la crisis en Estados Unidos, las diferencias intestinas de los países europeos tendieron a crear más fuerzas centrífugas que fuerzas de unidad. Las debilidades manifiestas de Jean-Claude Trichet, su miopía al no reconocer a tiempo la crisis y sus torpezas para subir la tasa de interés en momentos inoportunos, fueron los que hundieron al euro y excacerbaron la desconfianza.

Habrá que ver si Mario Draghi es capaz de poner la pistola sobre la mesa, para restituir la confianza en la moneda única, antes que toda Europa se haga pedazos.

En El Blog Salmón | ¿Pondrá “súper Mario” la pistola sobre la mesa para salvar al euro?, Italia está intervenida de facto por el BCE y el FMI

Ver 17 comentarios