Marco Antonio Moreno

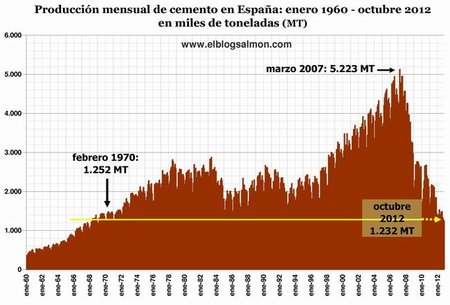

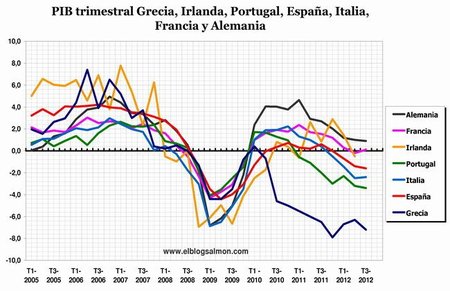

¿Es creíble el último dato del PIB español? Más aún, ¿es creíble que el próximo año España decaiga sólo el 1,4 por ciento que pronostica el gobierno? En este post daremos cuenta que todo ello no es más que una gran fanfarria guiada por la aún persistente brújula del engaño y ese decrépito optimismo de que el mercado resolverá el problema. En primer lugar esta primera gráfica que representa la producción mensual de cemento desde 1960 hasta octubre de este año, de acuerdo a los datos del Banco de España.

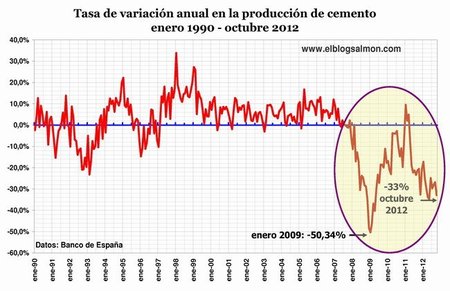

Como vemos, una cosa es la caída del 33 por ciento con respecto a octubre del año pasado (segunda gráfica) y otra la caída encadenada que ha sufrido la producción de cemento desde el fulgor de la burbuja inmobiliaria el año 2007 hasta nuestros días. En rigor, la producción de cemento en España ha retrocedido más de 40 años, igualando la marca de febrero de 1970. Pero no sólo la producción de cemento se ha hundido en el abismo. Toda la economía española hace agua por los cuatro costados. Y como una imagen vale más que mil palabras, vamos a los gráficos extraídos de los generosos datos que nos brinda el Banco de España.

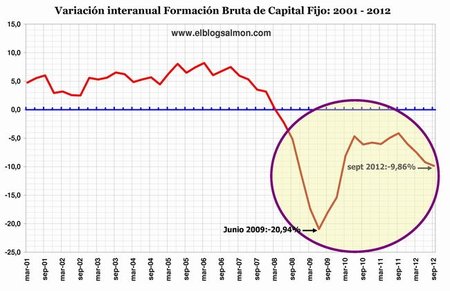

Esta es la tasa de variación anual de la producción de cemento. En los años de la burbuja se mantuvo a buen ritmo con una tasa promedio del 5 por ciento, insuflando vigor y optimismo a la economía. Pero desde fines de 2007 se ha ido a pique y tras un leve repunte a fines de 2010 la tendencia ha continuado su declive. Parte de este descenso se confirma con la caída en la formación bruta de capital fijo (FBKF), uno de los puntales de la inversión en toda economía que en España llega a niveles del -10 por ciento tras recalar en el -21% en junio de 2009. Desde marzo de 2008 (y exceptuando un breve período a fines de 2010) la FBKF en España no conoce valores positivos, acumulando 54 meses (18 trimestres) de cifras en rojo.

Si la FBKF es un indicador de la fuerte caída de la inversión, podemos ver lo que ocurre a continuación con la caída de la demanda y el consumo final. La caída de la demanda manifiesta un serio declive que al tercer trimestre de este año superaba el 4 por ciento. Como la demanda representa un factor importante en el producto interno bruto, muy pronto comenzará a impactar en este dato que aún presenta cifras muy mezquinas dado que no toma en cuenta la contracción del mercado.

La caída en el consumo de -2,46 por ciento a septiembre refuerza la caída de la demanda, dando cuenta que aún hay mucho descenso pendiente por la contracción del mercado que está en pleno proceso. Parte importante de esta contracción es producto de los planes de austeridad implantados por la Troika, y a los que el gobierno ha cedido sin mayor trámite demostrando que la tesis planteada en este post se encuentra en desarrollo: no hacer nada para que todo se decante en su propio proceso, y siga aumentando el desempleo y desplomándose la producción interna como muestran estas gráficas.

El punto central es la forzada devaluación competitiva que la Troika y el gobierno buscan imponer para España. Se pretende que el alto desempleo que vive el país, hunda los salarios a la baja, como está ocurriendo en todos los sectores y que esa sea la luz que ilumine este oscuro camino. Esta gráfica presenta la reducción de los salarios promedio que ha sufrido la clase trabajadora y que acumula un 3 por ciento.

Si alguien piensa que la salvación puede estar en el sector externo y en la vía de las exportaciones, esta gráfica nos muestra lo difícil que es competir en momentos en que todo el comercio mundial se va a pique y el frenazo que inflige la desaceleración mundial contagia a todos los sectores. Si lo que se busca es aumentar la competitividad por la vía del desempleo y la reducción de los salarios, puede transcurrir mucho tiempo hasta que ese horizonte se haga visible. Y en ese proceso, varias generaciones de trabajadores perderán toda conexión con el trabajo y su dominio laboral. Las exportaciones no son aún la salida de la crisis española. Menos aún cuando la gran maquinaria exportadora que es Alemania comienza a sufrir en carne propia las inclemencias de su propia receta y se aproxima a una recesión.

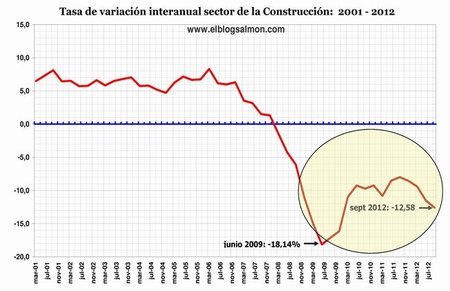

Parte medular para comprender esto lo presenta la caída en el sector de la contrucción que a septiembre daba cuenta de un retroceso de -12.58 por ciento en los últimos 12 meses, acumulando 18 trimestres de retroceso y sin ninguna esperanza de revertir esta tendendencia en el corto o el mediano plazo. Como apuntaba hace exactamente un año, la burbuja inmobiliaria está en el corazón de la crisis española por todo lo que implicó el crédito barato y la corruptela de la banca.

Por eso que los datos del PiB no dan cuenta aún de la verdadera gravedad de la crisis y queda mucho camino por delante. Más aún con la insípida mirada de las autoridades y su resolución por rescatar a la banca zombie y fraudulenta que creó todo este lío, en vez de rescatar a la economía real, que es justamente la que genera empleo y aporta al crecimiento.

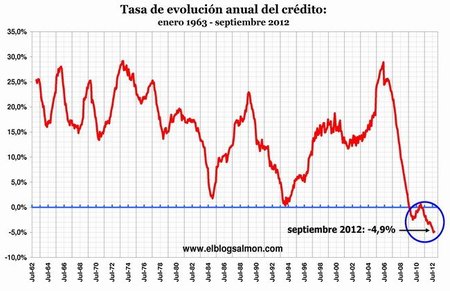

Los intentos de rescatar a la banca se han hundido en el más estrepitoso fracaso porque los niveles de apalancamiento del sistema financiero vulneraron todo límite. La banca en las sombras adquirió demasiado poder sobre la economía por los niveles de facilidad y simplismo que dio a la otorgación de crédito.

Ahora que se ha secado la vía del crédito fácil y la banca comienza a palidecer la asfixia de su inacción, se sufre la operación en reversa del crédito por la vía del desapalancamiento financiero que a nivel de la velocidad de los préstamos resume en forma impecable esta gráfica para los últimos 50 años del crédito en España.

Por eso no debe causar sorpresa que en los próximos meses continúe el aumento de la morosidad, la debilidad del crédito. el desempleo y el estancamiento. Nos enfrentamos al fin de una era financiera y mientras no se haga un sinceramiento de este tema, todo puede ir a peor.

En El Blog Salmón | Las tres opciones que tiene España para enfrentar el futuro, Desplome del crédito y récord en morosidad marcan el fin de una era financiera

Ver 22 comentarios