Marco Antonio Moreno

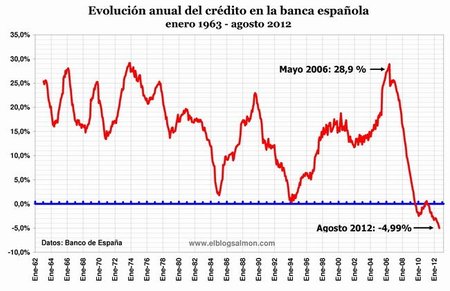

La morosidad de la banca española sigue batiendo nuevos récords, tal como anticipó ayer JM, con una fuerte desaceleración del crédito que a nivel anual sufre una contracción del -4,99 por ciento. La evolución del crédito continúa en picada batiendo récords absolutos de los últimos 50 años, como da cuenta el total de datos de la memoria disponible en el Banco de España.

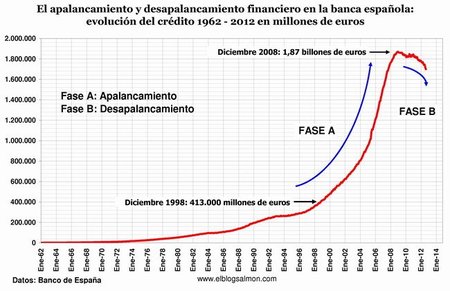

Este fenómeno es lo que hemos dado en llamar el fin de una era financiera y está gatillado principalmente por el desapalancamiento del sector privado que, unido al desapalancamiento del sector público y el propio desapalancamiento de la banca, está llevando a la economía a una contracción más brutal de lo que estiman las autoridades. La advertencia dada ayer por la caída de las empresas tecnológicas fue la primera señal de que este mes de octubre pueden derrumbarse las optimistas expectativas creadas en torno a la bolsa y el futuro de la economía. En este análisis gráfico ofrecemos la evolución de los últimos 50 años del sistema financiero español, dando cuenta de por qué hablamos del fin de una era financiera.

Como apuntábamos en el apalancamiento y el desapalancamiento financiero no son simétricos, el período del auge que implicó la aceleración del empleo y el crecimiento tuvo la total complicidad de la banca que aprovechó las ventajas de la introducción del euro y las bajas tasas de interés que llegaron al sistema financiero, para hacer fluir el crédito hacia las empresas y las familias creando dinero desde la nada. La idea del Consenso de Washington en conjunto con la del final de la historia, el libre flujo de capitales y el predominio del mercado creó la confianza ciega en el sistema de que éste era capaz de autorregularse a sí mismo.

Gracias a ese enorme flujo de crédito que corrió en un torrente continuo en las últimas décadas y que se potenció con la instauración del euro, se generaron todas las versiones optimistas de un modelo económico que parecía imbatible. En esos momentos a nadie le importó el endeudamiento privado, o el apalancamiento financiero, y a nadie inquietó que la banca se sobreapalancara en exceso abusando de la confianza del resto de las instituciones al crear dinero de la nada más allá de lo considerado prudente. Sobre cómo creó dinero la banca desde la nada se puede ver en este post sobre el desapalancamiento financiero.

Pulverizando todos los récords

La creación de dinero desde la nada quedó al descubierto y demostró la total falta de regulación del sistema financiero que se excede sin límite de riesgos. Eso es lo que tiene a la economía en total asfixia, como lo demuestra la reacción de las bolsas hoy tras el temblor provocado ayer por los datos de Google que, pese a dar cuenta de ingresos récords, “no fueron suficiente para los mercados”.

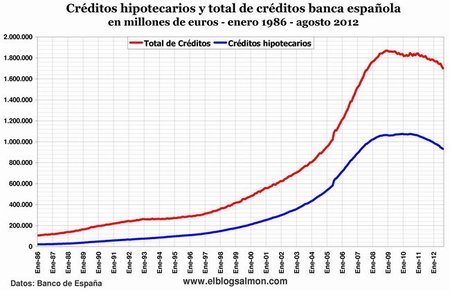

Esta gráfica nos muestra el volumen de créditos del sistema financiero español y el importante porcentaje que implican los créditos hipotecarios. La relación créditos hipotecarios versus créditos totales alcanzó su punto máximo en mayo de 2006 cuando llegó al 59,7 por ciento. Para agosto de este año (últimos datos del Banco de España) la relación había caído a 54,82 por ciento, en linea con la desaceleración del crédito del -4,99 por ciento que ha sufrido el sistema.

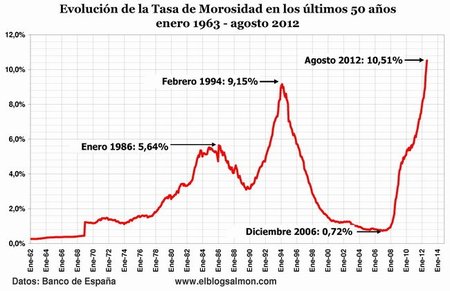

Aquí tenemos la evolución de la tasa de morosidad y su récord absoluto del 10,51 por ciento alcanzado en agosto y que amenaza con seguir una tendencia expansiva. A medida que el desempleo sigue su tendencia alcista se acelera la tasa de impagos tal como se ha confirmado durante este año. Nótese que el récord histórico de morosidad (9,15 por ciento en febrero de 1994) fue pulverizado a gran velocidad pasando del 8,96 por ciento de mayo, al 9,65 por ciento en junio, el 10,09 % en julio y el 10,51% de agosto. La linea casi vertical que muestra este incremento habla por si sola y da cuenta de que esta tendencia seguirá en los próximos meses y parte importante de 2013.

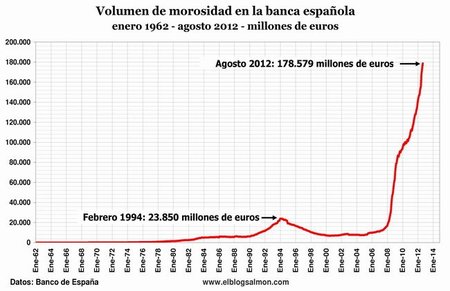

Una situación similar corre para el volumen de la morosidad que ha llegado a los 178.579 millones de euros y que seguirá en ascenso dado que de los 931.264 millones de euros en créditos hipotecarios se estima que a lo menos un 25 por ciento será incobrable producto del sostenido aumento del desempleo que no ha tenido una marcha atrás. Los 178,579 millones de euros de morosidad indican un incremento de 39,7 por ciento respecto al nivel de morosidad que existía a agosto del año pasado y que llegaba a 127.785 millones de euros.

En todos estos indicadores la variable crucial es la relacionada con el empleo. Si no se establecen políticas para revertir fuertemente el desempleo en los próximos meses las finanzas seguirán haciendo agua y todas las alzas del Ibex35 y los descensos de la prima de riesgo se revertirán con fuerza haciendo colapsar a la economía española. Lo de hoy fue solo un tibio aviso de lo que viene.

En El Blog Salmón | La morosidad y la contracción del crédito nos indican el fin de una era, El apalancamiento y desapalancamiento financiero no son simétricos, La morosidad avanza sin control: crece 28% en un año

Más información | El País, El Economista,

Ver 4 comentarios